更新时间:2018-03-07 10:00:37

第一节 上游原料产业链发展状况分析

1、生产消费创历史新高,结构发生变化。金融危机爆发后,钢铁企业被迫大幅度减产,2008年10月份,钢的生产水平降至年产4.2亿吨,比年内最高水平下降26%。在国家刺激经济政策的作用下,钢铁生产开始逐步回升,2009年6月份以来,各月始终保持较高生产水平。2009年全年产钢56,784万吨,比上年增产6,753万吨,增长13.5%。在全球钢产量除中国外减产21.5%的大背景下,国内消费需求强劲,弥补了出口大幅度减少的压力,与上年相比,出口减少回流到国内粗钢4,479万吨,国内粗钢表观消费达到56,504万吨,增长24.8%,创历史新高。

受固定资产投资拉动,全年钢材需求结构也发生变化,以建筑钢材为代表的长材增长幅度高于板材、以生产长材为主的地方企业增幅高于重点大型企业。2009年长材增长23.4%,高于板材9.3个百分点。地方小企业增长25.1%,高于重点大中型13.9个百分点。

2、钢材市场震荡频繁,价格低位运行。2009年以来,国内钢材价格逐步回升。但由于产能总体过剩,导致全年钢材价格总体低位运行并出现两次大的波动。一次是2月回升后下滑,至4月中旬钢材综合价格指数降至年内最低95点。第二次是在8月初,钢材价格迅速攀升,钢材综合价格指数一周升上了6.2个百分点,达到116.3点,之后,钢材价格急剧下跌,再次演绎了暴涨暴跌的一幕。在经历了三个月的下跌后,11月下旬开始企稳回升。全年钢材价格综合指数高低落差21.3个百分点,振幅比上年减小40个百分点。年末,国内钢材价格综合指数107.2点,比2009年初上升3.9点,全年呈现钢材价格波动频繁,但幅度缩小的局面。

2005-2009年我国钢材产量及增长情况

单位:万吨,%

| 年份 | 钢材 | 同比增长 |

| 2005年 | 37771 | 27.08 |

| 2006年 | 46893 | 24.15 |

| 2007年 | 56561 | 20.62 |

| 2008年 | 58177 | 2.86 |

| 2009年 | 69626.3 | 19.68 |

| 2010年1-4月 | 25442.6 | 29.3 |

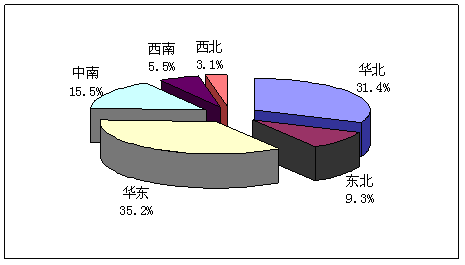

我国钢材生产地区分布情况

2007年-2009年我国钢材价格走势图

单位:元/吨

第二节 下游需求产业链发展情况分析

下游产业为港口物流业。

1、港口建设

港口码头泊位持续增加。2009年底,全国港口拥有生产用码头泊位31429个,其中万吨级及以上泊位1554个,比上年底分别增加379个和138个。全国沿海港口拥有生产用码头泊位5320个,其中万吨级及以上泊位1261个,比上年底分别增加201个和104个;内河港口拥有生产用码头泊位26109个,其中万吨级及以上泊位293个,比上年底分别增加178个和34个。

港口码头泊位大型化、专业化程度进一步提升。全国港口万吨级及以上泊位中,1-3万吨级(不含3万吨级)泊位682个,3-5万吨级(不含5万吨级)泊位276个,5-10万吨级(不含10万吨级)泊位427个,10万吨级以上泊位169个,比2008年底分别增加26个、24个、61个和27个。其中沿海港口万吨级及以上泊位中,1-3万吨级、3-5万吨级、5-10万吨级、10万吨级以上泊位分别为533个、193个、371个和164个,比2008年底分别增加16个、16个、47个和25个。内河港口万吨级及以上泊位中,1-3万吨级、3-5万吨级、5-10万吨级、10万吨级以上泊位分别为149个、83个、56个和5个,比2008年底分别增加10个、8个、14个和2个。

全国万吨级及以上泊位中,通用散货泊位274个,通用件杂货泊位284个,专业化泊位863个,比2008年底分别增加22个、12个和85个。专业化泊位中,集装箱泊位280个,煤炭泊位168个,金属矿石泊位44个,原油泊位66个,成品油泊位108个,散装粮食泊位24个。

2、港口吞吐量

港口货物吞吐量继续保持增长。2009年,全国港口完成货物吞吐量76.57亿吨,比上年增长9.0%,增速比上年回落0.5个百分点;完成外贸货物吞吐量21.80亿吨,增长9.8%,增速提高2.4个百分点。

全国沿海港口完成货物吞吐量48.74亿吨,比上年增长8.6%;完成外贸货物吞吐量19.94亿吨,增长9.3%。全国内河港口完成货物吞吐量27.83亿吨,比上年增长9.9%;完成外贸货物吞吐量1.86亿吨,增长15.3%。

2009年,货物吞吐量超过亿吨的港口由上年的16个增加到20个。其中沿海亿吨港口为16个,分别为:宁波-舟山港5.77亿吨、上海港4.95亿吨、天津港3.81亿吨、广州港3.64亿吨、青岛港3.15亿吨、大连港2.72亿吨、秦皇岛港2.49亿吨、苏州港2.46亿吨、深圳港1.94亿吨、日照港1.81亿吨、营口港1.76亿吨、唐山港1.76亿吨、烟台港1.24亿吨、湛江港1.18亿吨、厦门港1.11亿吨、连云港港1.08亿吨。内河亿吨港口为4个,分别为:湖州港1.49亿吨、南通港1.36亿吨、南京港1.21亿吨、江阴港1.01亿吨。

受金融危机影响,集装箱吞吐量小幅下降,沿海内河港口一降一升。2009年,全国港口集装箱吞吐量为1.22亿TEU,比上年减少4.6%。其中沿海港口完成1.10亿TEU,比上年减少5.6%,内河港口完成1220万TEU,实现比上年增长5.4%。

2009年集装箱吞吐量超过100万TEU的16个港口完成情况分别为:上海港2500.23万TEU、深圳港1825.01万TEU、广州港1119.99万TEU、宁波-舟山港1050.33万TEU、青岛港1026.24万TEU、天津港870.35万TEU、厦门港468.04万TEU、大连港457.65万TEU、连云港303.18万TEU、佛山港292.33万TEU、苏州港271.80万TEU、营口港253.73万TEU、烟台港140.11万TEU、泉州港125.12万TEU、福州港122.27万TEU和南京港121.22万TEU。

滚装汽车、液体散货和干散货吞吐量增长较快。2009年,全国港口完成滚装汽车吞吐量(按重量计算)3.75亿吨,比上年增长35.4%;液体散货7.42亿吨,增长12.9%;干散货吞吐量44.04亿吨,增长10.8%;件杂货8.60亿吨,增长1.1%;集装箱吞吐量(按重量计算)12.75亿吨,增长1.0%。液体散货、干散货、件杂货、集装箱和滚装汽车在港口货物吞吐量中所占比重分别为9.7%、57.5%、11.2%、16.7%和4.9%。

有色金属、金属矿石、化工原料及制品在港口货类中增长较快。2009年,全国规模以上港口完成货物吞吐量69.72亿吨,比上年增长9.2%。其中,完成有色金属吞吐量1021万吨,金属矿石吞吐量11.37亿吨,化工原料及制品吞吐量1.33亿吨,比上年分别增长29.5%、24.6%和20.7%。

第三节 上下游行业对港口机械行业的影响分析

1、钢铁产业以及进出口贸易的发展,很到程度上影响着我国港口机械的发展。上游钢材产业的发展,直接影响港口机械成本问题。

随着这次世界金融危机的影响,国外钢材需求萎缩。曾是中国出口支柱之一的钢材出口2009年大幅下滑,直到临近09年年底才再度表现为净出口。中国09年钢材净出口量为697万吨,较2008年的4,382万吨下降84%。2009年钢坯净进口量为455万吨,2008年为净出口104万吨。将钢材、钢坯进出口折合为粗钢后,中国2009年粗钢净出口量仅为286万吨,较2008年的4,766万吨下降94%。。从八个主要钢材品种价格走势看,2009年国内钢材平均综合价格指数为103.12点,比上年平均下降33.54点,降幅为24.54%。其中:长材年平均价格指数为107.11点,比上年下降32.76点,降幅为23.42%;板材年平均价格指数为103.05点,比上年下降33.55点,降幅为24.56%。

在蜂拥而至的贸易冲突中,中国钢铁产品受灾颇重。由于我国产钢绞线和钢格栅板产品存在政府补贴,使得两种产品对美出口量明显增加,因此美国决定对我国钢绞线产品实施7.53%至12.06%的惩罚性关税,对中国钢格栅板产品实施7.44%的惩罚性关税。这对我国钢业产业有着很大程度的影响。

2、港口机械的发展,受进出口贸易,港口吞吐量的影响更大。港口的发展直接影响港口机械的需求问题。

全球经济放缓很可能使未来2年全球港口建设增速放缓,集装箱海运市场也存在较大不确定性,从而影响对港口机械的需求。港口机械行业过分依赖集装箱起重机市场的局面短期难以改变。另外,在手持订单价格已经敲定情况下,由于一般国外订单占70%左右,人民币升值导致钢材价格走高,公司面对的钢材成本压力依然较大。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横