更新时间:2018-03-16 09:14:35

第一节 宏观政策

1、净水器国家标准草案成型、相关政策法规逐步完善

2008年,业内将先制定“家用和类似用途水净化装置”、“家用和类似用途的饮用水净化内芯”两项国家标准,目前净水器及其系统标准化工作组已经起草了草案,拟于08年内定稿报批。

净水器及其系统国家标准强制出台后,将淘汰原有的"无品牌、无技术、无售后"的"三无"净水器产品和一些不能提供优质产品的中小企业,净水器市场也将进入良性发展阶段,净水器产品有望获得更大的发展空间。

2、饮用水一体化净水器技术标准

1)净水器设计的主要工艺参数(絮凝时间、沉淀或澄清液面负荷、滤速等)可按照GBJ13中有关规定执行;若采用新技术,必须经上级有关主管部门组织运行技术论证或鉴定。

2)进入净水器的原水水质应符台GB3838中有关规定。

3)净水器进水的浑浊度宜在500度以内.短时允许l 000度。

4)为保证净水器出水水质.沉淀(或澄清)出水的浑浊度应小于15度,短时不超过20度。

5)净水器的出水经消毒后.其水质必须符合GB5749的要求。

6)净水器使用的材料

(1)净水器器材料宜采用普通碳素结构钢板焊制.钢材机械性能应符合GB700;在保证强度的条件下,也可采用其他材料,该材料必须符合相应的国家标准或行业标准。

(2)凡与水接触部分,如器壁、管道、填料(聚氯乙烯材质应符合GBl0002.1和GB10002.2)、滤料(石英砂滤料应符合CJ24.1,无烟煤滤料应符合CJ24.2)等必须采用对水质无污染,对人体无害的材料,并符合国家相应有关卫生标准。

3、“十一五”对水资源的规划

鉴于中国水资源面临污染,以及用水紧张的问题加重,国务院甚至在今年8月30日举行的常务会议上,将原来国家“十一五”规划提出的“十一五”期间解决“1亿农村居民”饮用水质不达标水及局部地区严重缺水问题指标,上调为解决1.6亿农村人口饮用水问题。这将对我国净水器产业起到一个推进的作用。

第二节 经济变化

一、经济增长

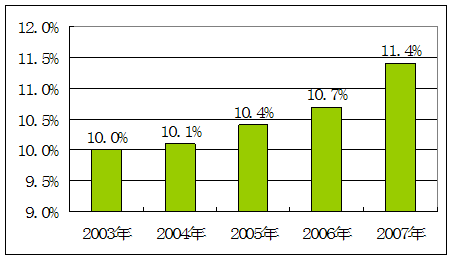

从2003年开始,我国经济增长率一直在10%平台上加速。2003年的增长率为10.0%,2004年为10.1%,2005年为10.4%。2006年我国GDP为209407亿元,增长10.7%,增速比上年加快0.3个百分点,2007年中国经济增长11.4%,是14年来的最大增幅。

2003-2007年我国经济增长率

2007年1-3季度,国民经济继续保持了高速增长的势头。工业生产增速呈高位加快的态势,贸易顺差有增无减,信贷规模不断扩张,都表明了当前强劲的经济增长动力。同时,通货膨胀压力加剧,人民币快速升值,节能减排形势严峻也带来了经济快速增长的风险。

1、投资增长速度较快

我国企业利润增长明显,投资回报率高,有很大的投资空间。地方政府因换届等因素影响,投资冲动依然较强。中央政府在基础设施、公共财政、推动区域经济发展上也将增加投入。银行充裕的资金、财政收入的大幅增加,使资金供给程度增加,有利地保证了经济发展的需要。

2、消费品零售总额增长势头不减

近年来,居民收入水平特别是农民收入水平提高较快。居民收入水平的增加也将带来消费结构的升级,并进一步推动消费的持续增长。在出口、投资、消费“三驾马车”的共同推动下,经济增长动力十足

3、国际资金的大量流入

自2005年汇率改革以来,人民币已经累计升值超过8%;而9月18号美联储4年来首次大幅降息0.5个百分点,联邦基金利率即商业银行间隔夜拆借利率由原来的5.25%降到4.75%,与此相对的是中国央行连续加息。汇率和利率共同作用的结果将是国际热钱的大量涌入,使投资和消费增加,拉动经济增长。

二、城镇居民家庭人均可支配收入与恩格尔系数

2005年我国城镇居民恩格尔系数为36.7%,2006我国城镇居民家庭恩格尔系数是35.8%,2007年我国城镇居民恩格尔系数为36.3%,2007年城镇居民人均可支配收入增长了约13%,超过了GDP增长的速度。全国70个大中城市,全年平均增长7%。北京、深圳等大城市均达到了10%以上。

2007年我国城镇居民人均可支配系数与恩格尔指数

| 地区 | 人均可支配收入(单位/元) | 比上年增长(%) | 恩格尔系数(%) |

| 全国 | 13786 | 12.2 | 36.3 |

| 北京 | 21989 | 11.2 | 32.2 |

| 河北 | 11690.5 | 13.4 | 33.9 |

| 山西 | 11565 | 15.3 | 32.1 |

| 内蒙古 | 12378 | 19.5 | 30.4 |

| 辽宁 | 12300 | 18.6 | |

| 吉林 | 11285.52 | 15.5 | 33.2 |

| 黑龙江 | 10245 | 11.6 | 34.6 |

| 上海 | 23623 | 14.3 | 35.5 |

| 江苏 | 16378 | 16.3 | |

| 浙江 | 20574 | 8.4 | 34.7 |

| 安徽 | 11473.6 | 17.4 | 39.7 |

| 福建 | 15505 | 10.1 | 38.9 |

| 江西 | 11222 | 17.5 | |

| 山东 | 14265 | 17 | 32.9 |

| 河南 | 11477.05 | 11 | 34.6 |

| 湖北 | 11485 | 17.2 | |

| 湖南 | 12293.54 | 17 | 36.1 |

| 广东 | 17699.3 | 10.5 | 35.3 |

| 广西 | 12200 | 23.2 | 41.7 |

| 海南 | 10997 | 17 | |

| 重庆 | 13715 | 18.5 | 37 |

| 四川 | 11098 | 18.7 | 41.2 |

| 贵州 | 10678.4 | 10.6 | |

| 云南 | 11690 | ||

| 西藏 | 11131 | 24.5 | 57.1 |

| 陕西 | 10763 | 16.1 | |

| 甘肃 | 10012.3 | 12.24 | 35.86 |

| 青海 | 10276.06 | 14.2 | 37.3 |

| 宁夏 | 11793 | 17.9 | |

| 新疆 | 10313.4 | 16.3 |

三、城镇人员从业状况

1990~2004年,中国从业人员规模从6.5亿人扩大到7.5亿人左右,增加了约1亿人。到2004年底,全年新增就业人员900万左右;全年有约500万下岗失业人员实现再就业;全国共有城镇登记失业人员821万,比上年末增加21万人,城镇登记失业率为4.2%,比上年末下降了0.1个百分点。

2006年,我国实施积极就业政策成效显著。来自劳动和社会保障部的数据显示,2006年1至11月,全国累计共实现城镇新增就业人员1080万人,为全年目标任务900万人的120%,首次实现城镇新增就业人员突破千万人。新增就业岗位80%来自于个体私营经济,充分显示了新一轮积极就业政策的效果和取向。

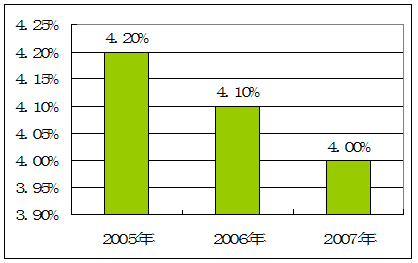

虽然理论上说经济增长是就业增长的前提,但是,从实际情况看,高经济增长并没有创造出人们期望的那么多的就业岗位。就业弹性系数下降就是佐证。2007年的就业弹性下降到了0.3。2005年全国城镇新增就业人员970万人,城镇登记失业率4.2%。2007城镇新增就业人员900万人,下岗失业人员再就业500万人,其中就业困难对象再就业100万人,城镇登记失业率为4.0%,比2006年下降了0.1%。

目前尽管城镇单位新增就业有放慢的迹象(主要是由于其他企业如外资企业和私营企业就业增长有所放慢),但工业企业就业增长一直保持6%以上的较快增长态势,预计2008年这一趋势会延续。利用就业弹性预测方法,我们预计2008年城镇净增就业量将达到1032万人,新增就业岗位继续突破1200万个。2008年城镇就业增长的目标可设定为新增城镇就业1000万人,失业率控制在4.5%以下。

2005-2007年我国城镇登机失业率情况

四、存贷款利率变化

2007年中国人民银行6次上调人民币存贷款利率,一年期存款利率从2.79%上调到4.14%。2007年我国国民经济平稳快速发展,宏观调控进一步加强和改善;人民币汇率形成机制改革稳步实施,汇率弹性逐步增强;外汇储备继续快速增长,应对外部冲击的能力不断增强;财政收入、企业利润和居民收入大幅提高,财政、企业、居民的偿债能力不断增强;金融机构改革继续深化,公司治理进一步加强;金融市场发展迅速,运行总体平稳。

2006.8.19-至今存款利率变化

| 城乡居民及单位存款项目 | 2006.8.19 | 2007.3.18 | 2007.5.19 | 2007.7.21 | 2007.12.21 | ||

| 活期 | 0.72 | 0.72 | 0.72 | 0.81 | 0.72 | ||

| 定期 | 整存整取 | 三个月 | 1.8 | 1.98 | 2.07 | 2.34 | 3.33 |

| 半年 | 2.25 | 2.43 | 2.61 | 2.88 | 3.78 | ||

| 一年 | 2.52 | 2.79 | 3.06 | 3.33 | 4.14 | ||

| 二年 | 3.06 | 3.33 | 3.69 | 3.96 | 4.68 | ||

| 三年 | 3.69 | 3.96 | 4.41 | 4.68 | 5.4 | ||

| 五年 | 4.14 | 4.41 | 4.95 | 5.22 | 5.85 | ||

| 零存整取、整存零取、存本取息 | 一年 | 1.8 | 1.98 | 2.07 | 2.34 | 3.33 | |

| 三年 | 2.25 | 2.43 | 2.61 | 2.88 | 3.78 | ||

| 五年 | 2.52 | 2.79 | 3.06 | 3.33 | 4.14 | ||

2006.7.5-至今存款准备金利率变化表

| 调整时间 | 存款准备利率 |

| 2008.6.25 | 17% |

| 2008.6.15 | 16.50% |

| 2008.5.20 | 16% |

| 2008.4.25 | 15.50% |

| 2008.1.25 | 15% |

| 2007.12.25 | 14.50% |

| 2007.11.16 | 13.50% |

| 2007.10.25 | 13% |

| 2007.9.25 | 12.50% |

| 2007.8.15 | 12% |

| 2007.6.5 | 11.50% |

| 2007.5.15 | 11% |

| 2007.4.16 | 10.50% |

| 2007.2.25 | 10% |

| 2007.1.15 | 9.50% |

| 2006.11.15 | 9% |

| 2006.8.15 | 8.50% |

| 2006.7.5 | 8% |

五、财政收支状况

1990-2006年中国经济增长与财政支出增长弹性是0.58(即财政支出增长1%,经济增长0.58%),2007年中国财政支出增长速度约25%,是同期经济增长速度11.4%的2.19倍,是同期居民实际收入增长12.2%的2.04倍。财政政策弹性下降到0.45左右,财政政策明显效能下降。2007年中国政府支出中,约有3500亿元直接用于工商企业事务。另外,国家通过国债方式从外汇储备中拿出2000亿美元(相当于15000亿元人民币)直接用于国际金融投机,另有约有4500亿元用于出口补贴。同期,全国用于教育的财政支出仅约6000亿元。

第三节 社会环境

1、特定背景

社会经济飞速发展的同时,水资源的污染也日趋严重。城市自来水厂落后的净化工艺及自来水管网进一步带来的二次污染,已经在严重威胁着人们的生命健康。随着当今人们健康意识的提高以及人们收入水平的增长,改善生活用水的水质成了非常迫切的需要。根据我国供水的现实状况,最为有效的办法是在用水(家庭)管网末端加装一个过滤净化装置。目前,我国绝大部分城市生活用水的水质状况较差,并且污染在逐步加剧。因此,净水产品作为净化生活用水的一种产品,有着非常广阔的市场前景,其市场潜量巨大。

2、我国的自来水水质现状

改革开放二十多年来,我国经济发展迅速,但环境污染日益严重,尤其是饮用水污染尤为突出。目前自来水的不安全性主要体现在:

水源污染:国家环境部门统计,我国82%的河流受到不同程度的污染;在我国七大水系中,不适合做饮用水源的河段已接近40%;城市水域中78%的河段不适合作饮用水源;约50%的城市地下水受到污染。随着现代工业的飞速发展,水体正受到工业废水、汽车尾气、农药、石油化工等中的苯、酚等有机物的化学污染越来越严重。

自来水输水管网的二次污染:自来水出厂后,经过漫长的输水管网及高楼水塔、水箱等设施,接触的污染物甚多,诸如铁锈、污垢、细菌等,它们以极其复杂的相互作用生成许多有毒及致癌物质。同时,城市高楼的水箱、水塔清洁检修工作不足,因此直接饮用很不安全。据中国预防医学科学院环境卫生监测所检测表明,我国35个主要城市饮用水达标率仅为23%。

3、水质污染的危害

社会经济飞速发展的同时,水资源的污染也日趋严重。城市自来水厂落后的净化工艺及自来水管网进一步带来的二次污染,已经在严重威胁着人们的生命健康。随着当今人们健康意识的提高以及人们收入水平的增长,改善生活用水的水质成了非常迫切的需要。根据我国供水的现实状况,最为有效的办法是在用水(家庭)管网末端加装一个过滤净化装置。目前,我国绝大部分城市生活用水的水质状况较差,并且污染在逐步加剧。因此,净水器作为净化生活用水的一种产品,有着非常广阔的市场前景,其市场潜量巨大。

4、人们生活、收入等各方面的影响

相对于桶装纯净水和管道分质供水,净水器具有使用方便、价格实惠、现制现用、水质新鲜、无二次污染等等优点,深受广大居民欢迎,是饮用水深度净化中应用最广泛、最有发展前途的处理方式。在欧、美、日等发达地区和我国台湾地区,净水器的使用十分普及。但据调查,在北京、上海、广州的家庭拥有率尚不足15%,其他城市的拥有率更低,而我国大部分地区天然水源水污染严重,市政自来水的水质并不理想,因此我国净水器的发展空间很大,市场前景和生产潜力也很好。

天然水源水质污染不断加剧;另一方面,随着人们经济收入和生活水平的不断提高,对生活质量包括对饮水水质的要求也越来越高。饮水与健康已成为不少人关注的热点和焦点,净水器也一定会进入千家万户,象彩电冰箱一样普及,成为居民家家必备的生活用品。

第四节 出口环境

2000年以来,净水器行业获取卫生部颁发卫生许可批件的净水器合法生产企业已达千余家,年产销各式净水器1000万多台,并大量向国外出口,我国已成为净水器生产大国。我国是净水器生产大国,中国制造的净水器向国外大量出口。

很多净水器生产企业加强质量控制,产品质量和使用寿命大大提高,售后服务也有所加强,某些品牌的净水器取得了政府的认可和用户的信赖,荣获中国名牌产品和著名商标等荣誉。但目前净水器市场产品质量良莠并存,广告宣传各显神通,非法生产和假冒伪劣产品屡禁不止,有的产品甚至给消费者的安全和健康埋下了极大的隐患。

但是我国的知名企业生产的净水器无论是在设计上还是质量上都已经达到了国际先进水平,而且我国的净水器在价格竞争上很占优势。国外的市场需求量也很大,所以随着今后我国净水器产业的快速发展,我国的净水器产品出口形势很乐观。

第五节 技术环境

净水器发展到今天,在大的技术上少有进展,反渗透、纳滤、超滤等膜技术在二十多年前就成熟并广泛应用了,1991、93年在无锡举行的展览会上就有RO纯水机、超滤净水器出售(虽然是进口的),而且原理、式样、乃至外形都与现在的产品差不多。PP滤芯、陶瓷滤芯、甚至号称新材料的KDF,还有电解水机(碱性离子水机)都是有几十年至少十几年历史的老产品,新材料不新。近年来净水器的改进,往往是局部技术、生产工艺、产品外形、零部件等的改进,在净水机理上并没有重大的突破。但就是这些改进,都是市场推动的,不是技术人员坐在办公室或实验室里苦思冥想出来的。

第六节 行业发展阶段

目前我国净水器行业还处于发展阶段:我国家用净水器市场起步于20世纪90年代,最初作为饮水机生产商的附带产品进行推广和研发。我国的净水器生产企业在九十年代初期迅猛发展,九十年代中期鼎盛兴旺,96年末达八百余家。

净水器整个行业发展缓慢。从整体来说,净水器对于我国大部分城市,都还处于导入阶段,人们有着潜在的大量需求。净水器在中国已经发展了近10年,目前从事的厂家有1000多家,相关从业总人群也要有数十万了。尽管我国净水器产销量以每年50%的速度增长,但是我国城市家庭净水器普及率还不到20%,远低于发达国家水平。

第七节 百户拥有量情况

尽管我国净水器产销量以每年50%的速度增长,但是我国整体城市家庭净水器普及率还不到15%,远低于发达国家水平。不过净水器的普及率和桶装水的入户率一样,全国以深圳为最高,约在30%—35%左右;上海、广州两大城市也有近于30%的较高比率。但是家庭使用率都不及20%。

综合所述:我国的净水器百户拥有度是很低的,由于我国净水器技术、政策规范性等各方面的障碍。目前全国的城市净水器百户拥有量不足5台,而全国的整体净水器的普及率只有1.9%。发达国家的净水器百户拥有度是很高的。现在,美国家用净水机的销售额每年达30多亿美元,而日本则年产家用净水机240万台,两国的家用净水机的普及率都已达70%以上。

2007年我国重点地区城市净水器使用率分析

| 排名 | 地区 | 使用率 |

| 1 | 深圳 | 20% |

| 2 | 上海 | 18% |

| 3 | 北京 | 17% |

| 4 | 广州 | 15% |

| 5 | 天津 | 13% |

| 6 | 重庆 | 12% |

| 7 | 珠三角地区 | 10% |

| 8 | 长三角地区 | 9% |

公众号

公众号资金申请

公众号

公众号中经纵横