更新时间:2018-11-21 08:45:17

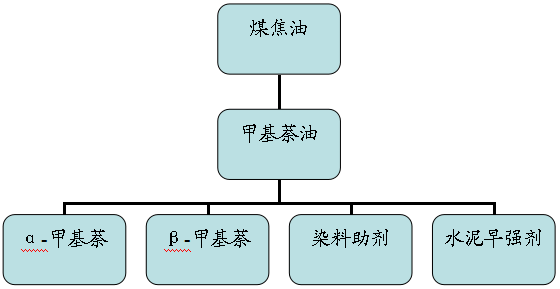

第一节 甲基萘油产品行业产业链概述

甲基萘油行业包括上游原料生产和下游食品制造两大分支。上游原料为煤焦油,下游产品主要包括α-甲基萘或β-甲基萘,染料助剂及水泥早强剂等。

第二节 上游行业发展状况分析

一、上游原材料生产情况分析

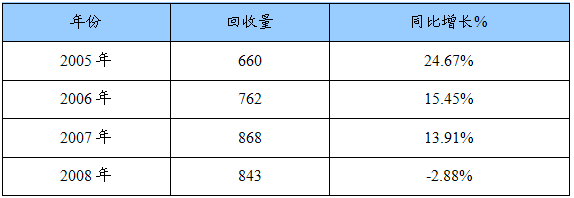

(一)主要原材料产量情况

2005-2008甲基萘油上游煤焦油回收量增长统计表

单位:万吨

(二)主要原材料供应厂家情况

经初步调查现有大中型煤焦油加工企业44家,加工能力626万吨,年加工规模在10万吨以上的25家。其中宝钢化工公司是国内最大的煤焦油加工企业,4套加工装置能力为60万吨/年,山西焦化两套装置能力为35 万吨/ 年,鞍钢化工厂加工能力为30万吨/年,民企山西宏特煤化工有限公司目前也已形成40万吨/年的加工能力。

小企业加工能力约100万吨。目前筹备和在建的煤焦油加工企业有18家,加工能力400万吨。规划拟建的还有16家,加工能力385万吨。如果这些项目都建成的话,煤焦油加工能力1400万吨左右。

二、上游原材料需求情况分析

(一)主要原材料应用领域概况

煤焦油加工业现状分析作为炼焦过程中一个重要的化产回收产品,煤焦油是一个组分上万种的复杂混合物,目前已从中分离并认定的单种化合物约500余种,约占煤焦油总量的55%,其中包括苯、二甲苯、萘等174种中性组分;酚、甲酚等63种酸性组分和113种碱性组分。煤焦油中的很多化合物是塑料、合成橡胶、农药、医药、耐高温材料及国防工业的贵重原料,也有一部分多环烃化合物是石油化工所不能生产和替代的。

目前,我国煤焦油主要用来加工生产轻油、酚油、萘油及改质沥青等,再经深加工后制取苯、酚、萘、蒽等多种化工原料,产品数量众多、用途十分广泛。专家认为,煤焦油简单加工后的利用价值不大,国内外普遍看好的是其深加工精制产品的应用。据业内人士介绍,国内外煤焦油加工工艺大同小异,都是脱水、分馏,煤焦油加工的主要研究方向是 增加产品品种、提高产品质量等级、节约能源和保护环境。

(二)主要原材料应用领域需求量统计表

煤焦油深加工的产品主要是酚类、萘、洗油、粗蒽、沥青等。近几年煤焦油的利用,一是煤焦油进行精制加工,约占55%~60%;二是煤焦油出口,约占2.5%~3.5%;三是做原料、燃料,约占30%~40%。

第三节 下游产业发展情况分析

一、下游主要行业发展情况分析

(一)下游主要行业发展概述

1、αβ甲基萘

萘及萘系产品应用范围十分广泛,市场销售紧俏,国内市场供需缺口相当大。国内外对于萘及萘衍生物应用开发工作始终在进行,新的应用领域正在开拓中。如甲基萘经分离可得到产品附加值更高的α-甲基萘和β-甲基萘。

α-甲基萘可用于生产聚氯乙烯纤维和涤纶的印染载体、热载体、溶剂,还可以用来合成植物生长激素和除草剂。β-甲基萘比α-甲基萘用途更广,主要用来生产维生素K、聚酯纤维染色体载体、纤维助染剂、润湿剂、植物生长调节剂、饲料添加剂、口服避孕药等。近年来,又开发了以β-甲基萘为原料生产2,6-萘二羧酸的新工艺,即β-甲基萘经酰化得2-甲基-6-异丁基萘,再经氧化后制取2,6-萘二甲酸二甲酯,与乙二醇缩聚制得聚萘二甲酸乙二醇酯(PEN)。这是一种具有优良气体阻隔性、防水性、抗紫外线性、耐热性、耐化学品性、耐辐射性等的热塑性聚酯,如今作为一种新的功能性高分子材料而令人瞩目。

2、水泥早强剂

目前,我国水泥总产量已经突破13亿吨,约占世界水泥总产量的50%。由于助磨剂市场前景广阔,一时间全国各地兴起很多助磨剂企业,但目前我国大多数水泥助磨剂企业都是采用购买化工原料复配的生产工艺,进入这一产业的门槛较低,绝大多数水泥助磨剂企业生产工艺落后、管理不规范。随着市场的逐步成熟,企业利润空间将被压缩,市场竞争越来越靠过硬的产品质量和性价比;越来越靠科技的进步和产品的售前(设计)、售中(调试)、售后(维护)服务。

由于我国的国情,目前水泥助磨剂产品有粉体和液体两种形态,液体掺量为0.02%~0.15%,粉体掺量为0.2%~0.5%,南方企业使用液体产品较多,北方部分企业使用粉体产品。我国水泥助磨剂专利大部分为粉体产品(其中大多数产品含有各种早强剂),液体产品专利很少且大多数为化工原料复配产品,高分子合成的水泥助磨剂产品就更少。目前,我国南京工业大学材料学院已经开展了合成高分子水泥助磨剂的研究并取得了重大进展。我们国内产品与国外同类型产品相比,差距将越来越小,相信不久就可以赶上或超过世界先进水平。

(二)下游各行业近几年增长情况

1、αβ甲基萘

近几年我国工业萘消费量逐年增长,2000年表观消费量约为25.4万吨,2001年,表观消费量约为29万吨,2003年表观消费量增至41万吨,中国已成为全球萘的最大消费国,2003年消费量占到全球总消费量的约44%。2005年我国工业萘消费量约56.15万吨,2008年我国工业萘消费量约57.2万吨。

2、水泥早强剂

近10年来,随着国外水泥助磨剂产品的进入,随着业内人士对水泥助磨剂产品认识的不断提高,国内水泥企业使用水泥助磨剂的前景不断向好。可以预见,随着大部分立窑水泥的逐步退出,水泥企业的逐步大型化和集团化,水泥助磨剂的使用率将很快达到一个较高的层次。笔者预计,到2012年,我国大中型水泥企业使用水泥助磨剂的比例将达到90%左右。以年产10亿吨水泥计,掺量按0.3k g /t 计算,市场需求可达30万吨/年,产值达40多亿元。

二、下游主要行业对甲基萘油产品的应用现状分析

萘系高效减水剂我国工业萘消费中比例最大的是生产高效水泥减水剂。萘系高效减水剂占高效减水剂总用量的约85%,占添加剂总用量的40%以上。由于我国正处于大规模建设时期,加之奥运会、三峡工程、南水北调、青藏铁路等大型混凝土工程的拉动,萘系减水剂具有非常大的发展空间。2003年我国高效减水剂总产量93.66万吨,其中萘系高效减水剂达77.44万吨,消费工业萘约30万吨。2005年高效减水剂产量约110万吨,消耗工业萘约36万吨。预计2010年我国减水剂对工业萘的需求将达65万吨,年均增长12%。

染料和有机颜料精萘的主要应用领域是染料及有机颜料中间体,产量最大的是2-萘酚和H酸。我国已成为世界上最大的染料和有机颜料生产国,近年来生产技术和产品结构变化较大,但对精萘的需求总体呈平稳增长趋势。2005年我国消费精萘约12.7万吨,折合工业萘约14万吨,预计2010年该领域对精萘的需求量可达到18.5万吨,折合工业萘约20.5万吨,年均增长率约8%。

第三节 上、下游行业对甲基萘油产品行业发展的影响分析

甲基萘油上游的煤焦油产品的供应情况会影响甲基萘油产品的生产成本,若煤焦油的价格上涨,甲基萘油公司应通过适当调整产品售价,加大研发力度,降低产品成本等措施用以减轻成本上升的压力。而下游行业影响着甲基萘油的市场需求量,若下游行业发展迅速则会刺激市场对甲基萘油产品的需求。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横