更新时间:2019-03-19 08:45:54

第一节 产品原材料生产情况调查

风能逆变器控制器原材料为电子元件。

一、产品原材料生产规模调查

作为我国基础型、支柱型和先导型产业,电子信息产业增加值已占GDP比重的7.9%。改革开放30年来,电子元件和电子信息行业的发展齐头并进,年增长速度保持在20%左右。电子元器件产业经过30年的不懈努力,获得了突飞猛进的发展。根据中国电子元件行业中心的调查,2008年前3季度我国电子元件产业销售额为5,560亿元,同比增长14.36%,增幅比前两个季度减少了2个百分点,比2007年同期减少了5.76个百分点。分析产量增长放缓的原因,温学礼将其归为片式元件产量下滑,由于片式元件在我国电子元件的产量中所占的比重较大,其产量的波动直接引发我国电子元件总体产量滑坡的连锁反应。

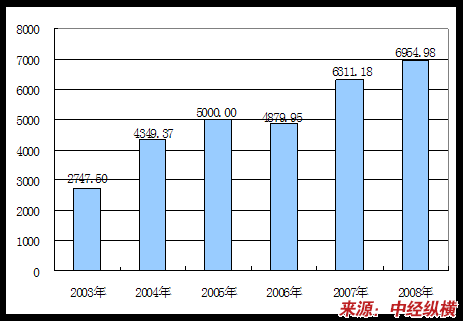

2003-2008年我国电子元件产量统计

单位:亿只

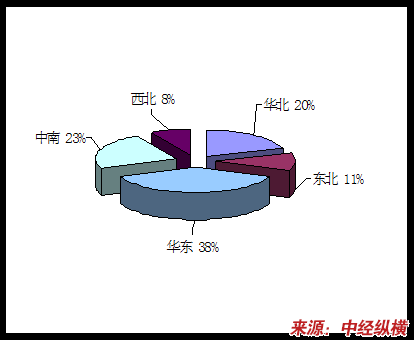

二、产品生产区域结构调查

2008年我国电子元件产量区域结构调查

三、产品原材料生产规模预测

按照我国电子元件15个大类产品统计,预计2010年世界电子元件市场将达到3614亿美元,产品产量将达到38400亿只。

国际市场,据预测,2010年世界电子信息制造业市场将达19055亿美元,其中,电子元件市场将达2800亿美元,占14.7%。2005年至2010年年均增长5.4%。全球片式元器件产量将从2005年15000亿只,增至2010年25000亿只,年均增长13%。

国内市场,据预测,中国IT市场从2003年至2008年,将以15.6%年复合增长率保持快速增长,市场前景良好。2010年中国电子产品市场7200亿美元,按照我国电子信息制造业2005年将实现销售收入31100亿元(比“九五”期末翻两番)计算,2010年我国电子信息产业将可实现销售收入60000-64000亿元(比“十五”期末再翻一番),为电子元件提供了巨大的国内市场。在全球化的浪潮中,企业兼并重组,产业梯次转移,特别是世界电子元件产业规模不断扩大,生产集中度不断提高,新材料、新工艺、新设备大量涌现,电子元件的技术又有了新的进展,主要表现在:片式化、小型化已成为衡量电子元件技术发展水平的重要标志之一,世界各国包括亚太地区、印度等发展中国家和地区,各类电子元件均已有相应的片式化产品。其中,片式电容、片式电阻、片式电感三大无源元件,约占全球片式元件总产量的85%-90%。电子元件片式化的同时,小型化也在迅速发展,不仅传统元件在迅速小型化,片式元件也在迅速小型化。

第二节 产品原材料价格走势调查

一、产品原材料历年价格调查

由于市场竞争激烈,也开始表现出供求失衡,将迎来新的价格挑战。最直观的反映在元件产量、销量上升的情况下,销售收入却出现下降。电子行业利润总额比2007年同期下降9.59%。其中50%的企业利润同比增长,另外50%同比下降。逾1/3的企业在销售收入增长的情况下,利润反而下降,甚至出现亏损。

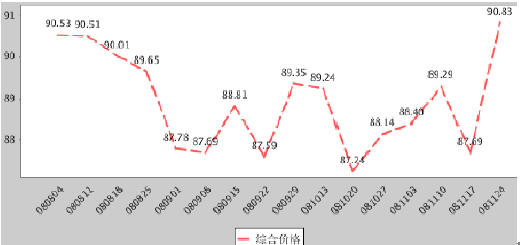

2008年8月-2008年11月电子元件综合价格指数走势

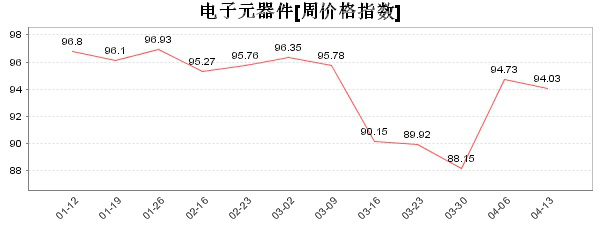

2009年电子元件周价格指数

二、产品原材料价格走势预测

由于近年来全球经济增长明显放缓,美日欧三大经济体增长乏力,国际金融市场持续震荡,能源和原材料价格大幅波动,导致我国出口增速明显放缓,尤其对珠三角出口加工贸易型中小企业冲击极大。

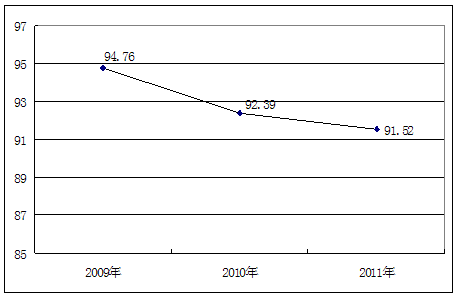

2008年美国次贷危机所引发的国际金融危机对中国电子元件的出口贸易而言更是雪上加霜,而出口贸易恰恰是中国电子元件增长的动力。预计2009-2011年电子元件的价格都会出现缓慢下跌状态。

2009-2011年我国电子元件价格指数预测

三、产品原材料走势对企业影响

1、短期影响

原材料一般是提前采购的,其价格走势对企业影响很大。目前上游厂商的库存产品几乎都是原材料高成本时期生产的产品。如果这些库存产品不能迅速被市场消化以获取回笼资金,厂家将无法享受到现有原材料降价所带来的成本优势。

2、长期影响

原材料价格下跌,长期来说,可以使下游企业的利润空间得到一定的提升,使企业在整体经济环境的压力下得到一定喘息的机会,但原材料价格的持续性下跌有可能造成部分原材料厂商退出市场,造成原材料短缺,给下游企业造成困扰。因此下游企业还应做好一部分的原材料储备工作。

3、产品原材料成本敏感度

对于风能逆变器控制器的主要原材料,其成本敏感度还是相当高的。因为原材料成本占产品成本构成的很大一部分,原材料价格的震荡,将使企业采购原材料时产生一定的风险。

第三节 产品原材料对应策略

针对原材料价格的震荡,低成本、低废品率是抗御原材料涨价和市场竞争的重点。原材料的涨价主要是市场因素决定的,是不以企业的意志而转移的,能不能抗得住原材料涨价,就得看各个企业的“内功”,能否消化一部分原材料涨价引起的成本上涨因素,是企业“内功”强弱的反映。另外,公司可以采取套期保值的方式来稳定原材料的价格。

第四节 国际市场最新技术运用状况

世界上先进的风电设备制造商主要在丹麦(风电机组产量占世界市场一半份额)、德国和美国。德国是世界上风电机组台数及容量最多的国家,也是风电技术领先的国家,其风电技术的演化路径和发展趋势,在一定程度上代表了世界风电技术的发展路径和发展趋势。增大单机容量、提高能源转换效率、降低风电成本是风电技术的改进目标。影响单机发电容量的物理参数包括叶轮直径和轴心高度。到20世纪90年代后期,已能生产MW级风电机组,随着近海风电技术的推广,3~5MW级的风电机组在市场中的比例日益提高。1989~2002年,德国风机平均轴心高度增加1倍,叶轮直径增加2倍,发电容量提高了10倍左右。

现代风能利用技术的核心技术之一是控制调整能量输出的稳定性。风力发电机的调节技术有两种手段:一是桨距不变,依靠发电机的调节适应不同转速的输入,确保电力输出的稳定性。定桨距调节技术的优点是调节简单可靠,控制也可大大简化,缺点是桨叶、轮毂、塔架等主要受力部件受力增大。二是依靠变化桨距调节风机转速,保证电机转子转速的稳定性。变桨距调节技术的优点是能够对各种不同的风速调节桨距,控制能量输出,其对风速的调节范围更宽,缺点是调节程序和工艺设计复杂。但从风电的调节技术发展趋势来看,变桨距调节技术正在逐渐取代定桨距调节技术,变桨距变速调频是世界上先进的主流技术。

2000年后世界风电市场的主力机型是兆瓦级的,且近海风电机组单机容量达到3~5MW。

第五节 国内技术市场区域优势

随着我国风电装备制造业发展步伐加快,风电装备依赖进口的状况也得到了根本改观。以新疆金风、大连华锐和东方汽轮机为代表的内资企业,在引进、消化吸收的基础上实施技术创新,开发了具有自主品牌的兆瓦级风电设备。内资企业中金风科技的规模最大,2006年新增装机容量中金风科技已占到33%的份额,其1.5兆瓦的无齿轮箱直驱风电机组,2007年上半年顺利并网发电,填补了我国直驱风力发电制造的空白。

此外,内资风机企业已具备出口能力,例如浙江华仪风能公司已出口780kW风机至智利,这是我国首批拥有完全自主知识产权的风机出口海外。

在兆瓦级风电机组研制上,金风公司1.2MW直驱型的样机于2005年4月完成吊装投入试运行,并请国外有关机构对其功率曲线进行检测,在产品升级换代方面迈出了重要一步,2007年上半年开始投入市场。沈阳工大风能所的科技部“863”项目研究成果,1MW变桨双馈变速机组也于2005年7月投入试运行,2006年又研制出1.5MW机组投入市场。东方汽轮机公司、华锐风电等公司的兆瓦级变桨变速技术的产品则已经开始批量生产,并安装到风电场调试运行。其中华锐风电已形成了上百台的年生产能力,并有望生产500台左右1.5MW的风电机组。

风电机组的关键部件如叶片、齿轮箱、发电机,其生产技术国内一些制造厂已经掌握。其中,对风电机组中叶片的研制技术已经基本掌握,能批量生产1.5MW以下各系列化叶片,具有代表性的有保定惠腾、中复连众、上海玻璃钢研究院等;可实现风电齿轮箱批量生产企业主要有三家,分别是南京高速齿轮制造有限公司、重庆齿轮箱有限责任公司、杭州前进齿轮箱有限公司;相对于齿轮箱制造企业,中国发电机制造企业数量较多,主要有北车集团山西永济电机厂、兰州电机厂、上海电机厂等。

而风电机组主轴承在国内还没有专业制造厂,目前几乎全部依赖进口,主要的国外厂商有SKF、FAG等;其他部位的轴承,如偏航轴承和变桨轴承,徐州罗特艾德公司可以生产;风电机组电控系统作为国内风电设备零部件中较为薄弱的环节,目前也基本依赖进口,现有的几家企业大都处于研发试制阶段,主要有中科院电工所(科诺伟业)、合肥阳光、许继电气、南瑞集团等。

第六节 新项目投资推荐区域(或省市)(CMRN中经纵横建议)

根据现阶段投资环境及相关判断,中经纵横推荐新项目投资江苏省阜宁县。

中国《可再生能源发展“十一五”规划》中明确指出,“十一五”期间,中国将在经济较发达的江苏、上海、福建、山东和广东等沿海地区加快开发利用风能资源,尤其在苏沪沿海连片建设大型风电场,形成百万千瓦级风电基地。按照规划,江苏省成为全国风电发展的战略重点地区之一。预计在2010年,江苏沿海风电装机容量将达到150万千瓦,占全国风电总装机容量的20%以上。

为响应国家、省、市发展规划,进一步抢机遇,调优产业结构,开拓新能源产业,江苏省阜宁县委、县政府提出了加快风电设备产业发展步伐,规划建设江苏省阜宁风电设备产业园,打造江苏省乃至全国风电设备制造基地。产业园位于江苏省阜宁经济开发区高新科技园中,占地面积5000亩,以风电设备总装为龙头,主要引进叶片制造、叶片模具制造、塔架制造、锻铸件及法兰、定子、转子生产、电器及控制设备制造、研发及高科技服务等6大类20多项风电设备生产项目。产业园建设将遵循风电设备国产化、可持续发展、技术领先、环保优先等原则,以国内外先进技术引进消化、吸收创新为手段,在新能源设备制造领域保持技术领先优势,最终形成以风电设备制造产业为核心的风电制造、电力自动化、电子电力产业及与之配套的具有完全自主知识产权的新能源设备产业基地,为全国乃至世界风电设备提供配套产品。目前,由香港协鑫集团投资12.5亿元的汉德风电风叶制造项目第一片风叶已经于2008年8月下线,并引进加拿大风叶模具生产技术,形成专业化叶片模具生产基地,并在产业园内建立了风机叶片研发、培训、检测中心,形成集生产、研发、服务为一体的产业基地;总投资10.8亿元的江苏国神神山风电塔架项目于2008年12月8日正式开工,引进日本山口株式会社世界最先进的风电塔筒制造技术,新上塔筒生产线将在今年4月建成投产,主要生产1.5兆瓦、2兆瓦、3兆瓦、5兆瓦的风电塔架,年产风电塔架800台套,产品中有50%出口海外,可实现产值20亿元,利税4亿元。

阜宁盐城作为国家的绿色能源基地,地处我国沿海风力资源最为丰富的黄海之滨,有江苏省最长的582公里海岸线和最大的(占全国1/7)沿海滩涂,全年3米/秒的有效风达6000小时,有效风功率密度为150瓦/小时-200瓦/小时,位列全国第二。“十一五”期间,盐城所属县市将新上100万瓦的风电机组,建设千里沿海风电场走廊,目前,部分项目已经启动。预计到2020年,盐城沿海风电总装机容量将达1000万千瓦,成为中国东部沿海最重要的风力发电基地之一,而阜宁正好位于苏沪沿海风场的中间,水陆交通便捷,土地资源充沛,人力资源丰富,具有良好的区位优势和资源优势。江苏省和盐城市政府已将阜宁列为沿海风电设备产业基地之一,积极支持阜宁风电设备制造基地的建设。将产品列入江苏省风电场设备招投标目录,并适当加分。省市还拟在盐城沿海适当地区设立海上试验性风场,开展沿海风力发电的前期性研究。

阜宁较早地认识到新能源产业的光明前景,将发展新能源特别是风电设备制造产业摆在最重要的位置,从战略高度提出了建设占地面积达5000亩的风电设备产业园,高标准高规格地做好相关规划和配置设施,并积极争取国家省市扶持政策,打造全国乃至全世界的风电设备制造基地,实现生产具有自主知识产权的成套风电设备。

阜宁这些前瞻性的工作,为阜宁抢抓机遇,占领风电设备制造领域的“制高点”提供了有力支持。相信在不久以后,阜宁的风电设备产业一定能因地适时快速发展,实现全国乃至世界知名的风电设备制造基地的梦想。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横