更新时间:2019-04-01 08:52:13

第一节 国际光学仪器市场发展现状分析

一、国际市场发展现状

随着光学产品的推陈出新以及光学技术的突飞猛进,光学元件市场的应用范围持续扩大,从早期的常规相机、望远镜、显微镜、扫瞄器、传真机等,到现在的数码相机、摄像机、正投影机与背投影电视、光学驱动器、可视电话、DVD、照相手机、车载可视系统、CCTV及生物医学工程图像设备等均大量采用光学组件产品。面对光电子信息技术的迅猛发展,发达国家相继把信息光电子产业作为重中之重来发展。

1、下游需求增长和国际产业转移拉动光学行业增长

随着电子产业的快速发展,扫瞄器、传真机、数码相机、多媒体手机等产品对光学元器件产业需求加大,2006年世界光学元器件产业总值达到了147.54亿美金,同比增长29%。同时,电子技术的升级,使该产业应用范围持续扩大,未来在背投影电视、影像电话、PDA、3G手机及生医工程影像设备上亦将大量采用光学组件产品,2007年至2009年,全球光学元器件行业年复合成长率为18.93%。

占比51%的数码相机镜头市场。整体数码相机产业2006年出货量比上一年增加18.07%,达到1.04亿台。未来三年数码相机行业对光学元器件行业的需求年复合增长率15%。

(1)照相手机镜头需求快速增长。

目前世界手机80%的新增需求来自于手机的更新换代,手机消费向多功能化发展,因此具有照相功能已经成为了新一代手机的标准配置。2006年具有照相功能的手机将占到总量的57%,到2009年,77%的手机将拥有照相功能,照相手机的出货量达11.37亿部左右,另外随着国际3G技术的日益成熟和商用,预计到2009年3G手机出货量将达到3亿。未来三年照相手机对光学镜头的需求增长率为33.2%。

(2)手机更新换代和市场普及率的提高。

手机对光学的需求增长最快。2006年世界手机的出货量达到10.2亿台,同比增长22.45%。07年世界手机的出货量继续保持19.61%的增长率,达到12.2亿只。

(3)具有照相功能的手机需求快速增长。

目前世界手机80%的新增需求来自于手机的更新换代,手机消费向多功能化发展,因此具有照相功能已经成为了新一代手机的标准配置2006年具有照相功能的手机将占到总量的57%,到2009年,77%的手机将拥有照相功能,照相手机的出货量达11.37亿部左右,另外随着国际3G技术的日益成熟和商用,预计到2009年3G手机出货量将达到3亿。具有照相功能的手机需求增加推动了光学镜头产业的发展,成为光学行业发展的主要推动力。

2、传统光学仪器向现代光学仪器转变

(1)革命加速了传统光学仪器工业的变革,美、日、德等国都把发展高技术和建立高技术产业作为重要发展战略,谋求在全球的领先地位。他们利用微电子技术改进传统的光学工业,提高产品档次,开发高附加值的现代光学仪器,在实现光、机、电、算一体化的同时,还重点发展以激光为核心的光电子技术,形成光电子产业。

(2)年代中期以来,以望远系统,照相系统和显微系统这三大系统为主导的传统光学仪器开始步入成熟期,全行业出现了不景气现象,其特征表现为:市场需求从上升期转入稳定期,主导产品在技术上缺乏新的重大突破,经济效益开始下滑。这一现象始于美国,以后波及日本、德国等国家。纵观当今世界范围的传统光学仪器生产已不是雨后春笋般的发展势头,而是呈缩短战线发展的趋势。

二、主要国家发展情况

1、美国

美国的传统光学仪器工业已萎缩,不少企业并转,但美国巧妙地避开了劳务费用高、传统光学工艺落后的短处,凭借其科技和资金方面的优势,调整了产业结构,发展技术密集的现代光学仪器,开拓新的领域如半导体光刻机等微细加工设备及检测仪器,傅立叶红外光谱仪和其它智能化的光谱仪器,多种类别的联用仪器,各类生化和医疗仪器,太空和宇航的光学遥感仪器以及激光干涉仪、打印机等光学或光电仪器,均处领先地位。

2、日本

光产业技术振兴协会(OITDA)日前发表光学产业(使用光学技术的所有设备、装置、零组件等)日本市场产值统计与预测,2003年度(2003/4~2004/3)总产值达7兆3883亿日元,年增率19.8%;2004年度(2004/4~2005/3)产值可望达8兆4049亿日元,年增率13.8%;而2005年度成长10.4%,总产值突破9亿日元,并连续三年创下新高。

2004年度光学设备、装置产值成长7.9%,光学零组件成长率则可望达到22.5%。而在占有比重方面,前者占57.0%,后者则为43.0%。

在个别产品方面,受到薄型电视市场起飞的带动,2004年度平面面板显示器产值成长率预估可达40.6%,显示器组件则为22.5%。其它成长率较高的产品包括光纤LAN/光学WLAN(67.2%)、光纤增幅器(41.0%)、光学感应设备(48.7%)、长波长雷射(40.8%)、太阳电池(47.1%)等。

另一方面,生产业务逐渐转移至海外市场的数字复合事务机,2004年度产值则预估将减少23.1%。此外,由于手机用背面显示器需求滑落,EL模块产值也将减少32.1%。不过OITDA同时指出,2005年度东芝松下Display、东北Pioneer、日立Display等厂商,均计划推出主动驱动型(Active)EL面板,产值预估将较2004年度大幅成长136.8%。

除去2001年度的下降,之后的年度都呈现出增长的态势。2005年度生产总值7兆5440亿日元,2006年度7兆9409亿日元,2007年度生产总值预计可达8兆3710亿日元。2006年度比上一年度增长幅度超过10%的行业有激光加工(增长21.2%)、传感计量(增长16.6%)。“激光加工”看好ITC产业的增长预期,“传感计量”看好制造设备投资和安全需求的增长预期。

3、德国

(1)望远镜

近几年,德国对于望远镜产品的进口一直处于增长态势,但是望远镜产品并不是德国主要的进口类别,2004年德国进口的望远镜及其相关产品总金额达到了9502万美元,仅占到德国进口总值的0.13‰,其中,进口双筒望远镜的金额为5568万美元,进口单筒望远镜2606万美元,进口天文望远镜及望远镜附件产品1328万美元。

(2)激光器

根据德国机械制造协会——激光材料加工工作联盟1994年的统计,用于材料加工的光源(CO2)和YAG激光器)总共生产了1364台,产值1.65亿马克,比1993年增长13%;激光器件台数增长了39%。特别是用于标记和牙科方面的小功率激光器即YAG激光器出现了超比例的增长率。因此德国用于加工技术的激光器,高于以前任何时期。用于材料加工的光源,德国企业(主要是Rofin-sinar激光公司、Trumpf激光技术公司、Haas固体激光公司、LambdaPhysik公司等)几乎占了世界市场的40%,处于领先地位。与此同进,还签订了1544台激光器的订货合同,价值1.77亿马克。1994年激光系统的营业额也有大幅度的增长,完成了860个系统的生产额,价值为2.35亿马克,台数增长率为51%,销售额增长率为17%。与此同时,还签订了937个系统合同,价值2.49亿马克(台数增长率58%,产值增长率18%),这些合同与1995年预测的生产额接近。

德国为了推广激光加工技术,除了建立9个国家级激光中心外,还大量建立激光加工站;同时在大、中、小型企业积极建立激光加工生产线,例如:大众汽车厂的齿轮激光加工生产线;奔驰汽车厂共有18个厂房,其中有8个厂房安装了激光加工生产线;Thyssen钢铁公司的轿车底板激光拼焊生产线;西门子公司建立了线包引线激光点焊生产线,接触器铁芯、衔铁激光焊接生产线,集成电路激光微调生产线及半导体硅片激光毛化及退火生产线等。在“激光2000”中特别提出了94-95年,每年提供500万马克(25个项目),向批准有激光加工技术项目的中小厂每个项目资助20万马克。

三、国际市场变化对国内市场影响分析

当今世界传统光学仪器已突破经典模式,发展成为光、机电、算一体化和智能化现代光学仪器。主要工业发达国家的光电子产业已迅速崛起,世界市场已达数百亿美元,成为对国民经济有重要影响的高新技术产业,预计下一世纪人类将跨入“光时代”。

在国际市场的影响下,我国光学仪器工业正处于产业结构调整和更新的时期,这是发展历程上的关键时期。面临当前我国光学仪器行业不景气,欲摆脱困境并在下一世纪初能发展成为结构优化的高效益的产业,必须把实现传统光学仪器向现代光学仪器转变提到发展战略的高度来认识并实践,加快转变步伐。

根据我国基础工业比较落后,光学仪器工业起步较晚的特殊国情,我国光学仪器工业的发展战略应采取“重点突破”的战略,而不宜采取“全面推进”的方式,应该是“集约型”发展模式,而不宜采取“粗放型”发展模式。

第二节 国内光学仪器市场区域市场需求集中度比较

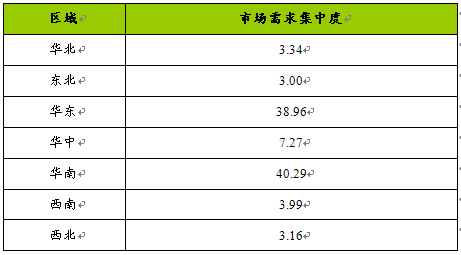

一、市场需求区域集中度比较

2006年光学仪器制造行业市场需求区域集中度比较 单位:%

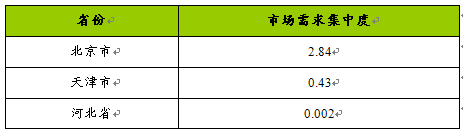

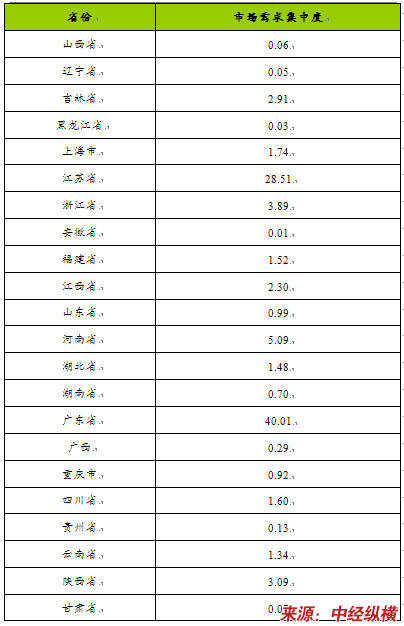

二、市场需求主要省份集中度比较

2006年光学仪器制造行业市场需求主要省份集中度比较 单位:%

第三节 光学仪器市场价格变化走势

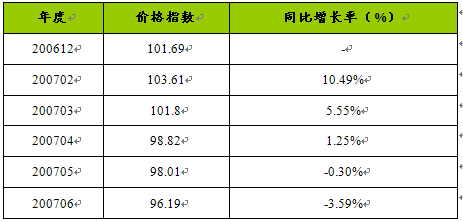

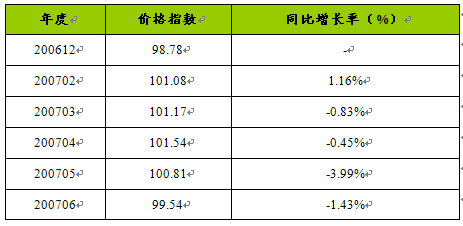

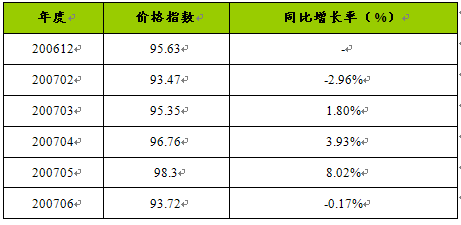

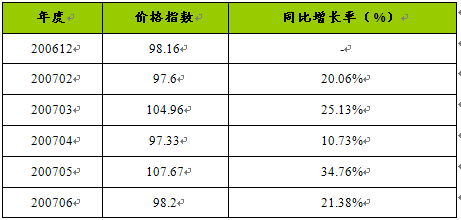

1、体视显微镜(台)产品价格趋势分析

体视显微镜(台)价格指数月度数据表

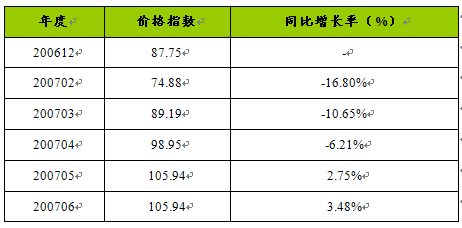

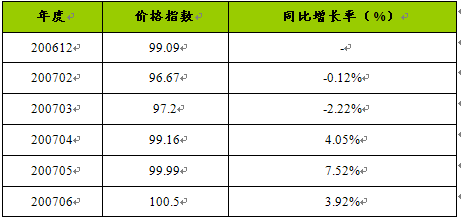

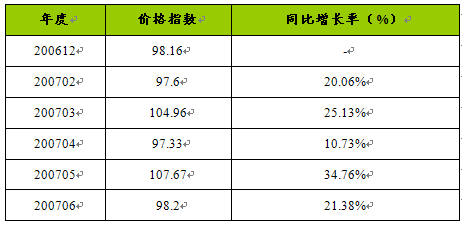

2、生物显微镜(台)产品价格趋势分析

生物显微镜(台)价格指数月度数据表

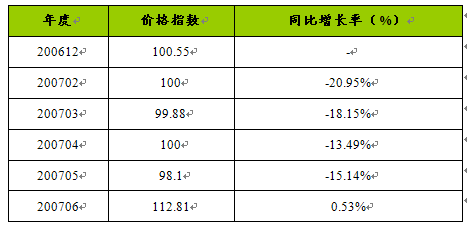

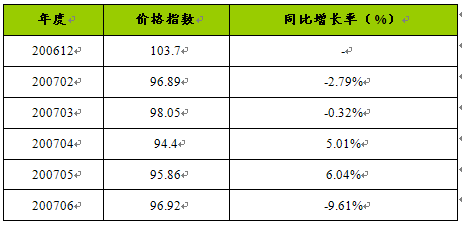

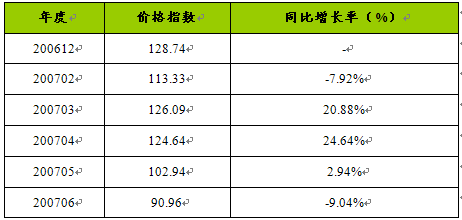

3、工具显微镜(台)产品价格趋势分析

工具显微镜(台)价格指数月度数据表

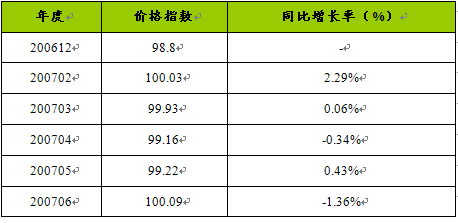

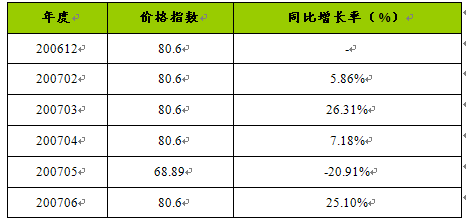

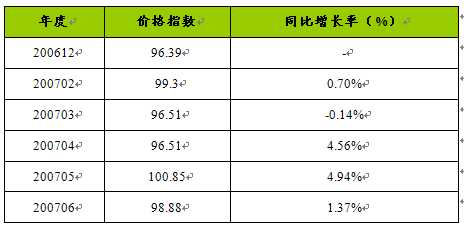

4、万能测长仪(台)产品价格趋势分析

万能测长仪(台)价格指数月度数据表

5、瞄准镜(台)产品价格趋势分析

瞄准镜(台)价格指数月度数据表

6、经纬仪(台)产品价格趋势分析

经纬仪(台)价格指数月度数据表

7、水准仪(台)产品价格趋势分析

水准仪(台)价格指数月度数据表

8、吸收光度计(台)产品价格趋势分析

吸收光度计(台)价格指数月度数据表

9、光栅传感器(台)产品价格趋势分析

光栅传感器(台)价格指数月度数据表

10、望远镜(台)产品价格趋势分析

望远镜(台)价格指数月度数据表

11、分光光度计(台)产品价格趋势分析

分光光度计(台)价格指数月度数据表

12、光学棱镜(台)产品价格趋势分析

光学棱镜(台)价格指数月度数据表

13、光电编码器(台)产品价格趋势分析

光电编码器(台)价格指数月度数据表

14、自动旋光仪(台)产品价格趋势分析

自动旋光仪(台)价格指数月度数据表

第四节 国际光学仪器市场生产技术发展趋势

1、倾向于技术密集型产品

全球光学仪器的主要生产和出口国是美国、日本、德国、英国,倾向于技术密集型产品。发达国家已于上世纪80年代实现光学仪器微机化,现在正向联用技术、全自动化(如内装机械手等机器人系统,实现无人操作)及智能化方向发展。光学计量仪器从大型精密仪器--三座标测量机到传统的自准直仪和投影仪都已实现微机化、光电化。

未来10年,将进一步推动光学仪器实现光机电算一体化和智能化。具有优异性能的光电器件和功能材料的开发和应用,将加速现代光学仪器的发展。CCD器件、半导体激光器、红外仪器、光纤传感器等制造技术趋于成熟,显示了广泛的应用前景。

2、对劳动密集型产品依赖进口

发达国家对于传统的劳动密集型产品如望远镜、显微镜的大量需求主要靠从中国、韩国、港台、东南亚国家和地区进口来满足。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横