更新时间:2019-04-22 08:38:38

第一节 产品需求概况

一、市场需求规模调查

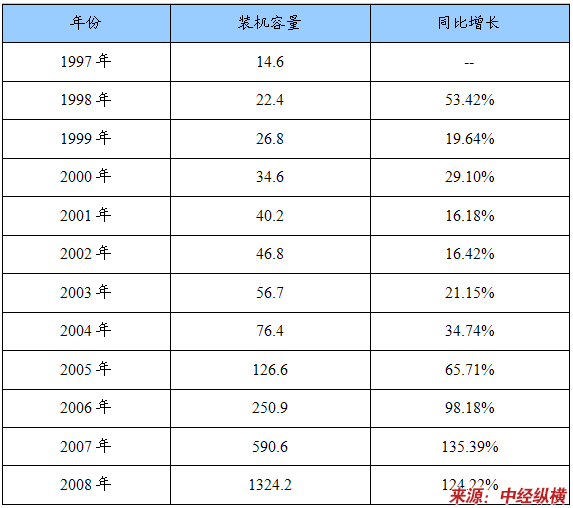

1997-2008年风电机组装机规模

单位:万千瓦

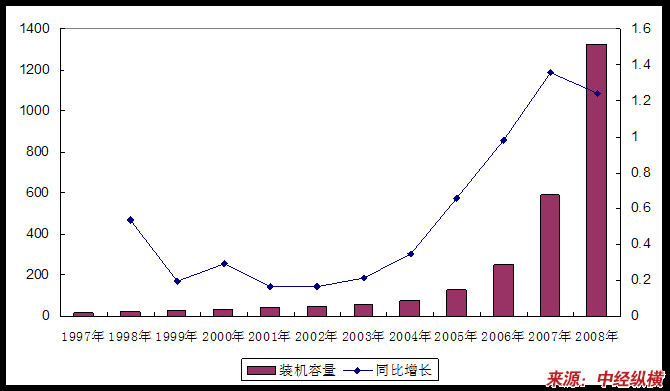

1997-2008年风电机组装机规模增长趋势

二、需求区域结构调查

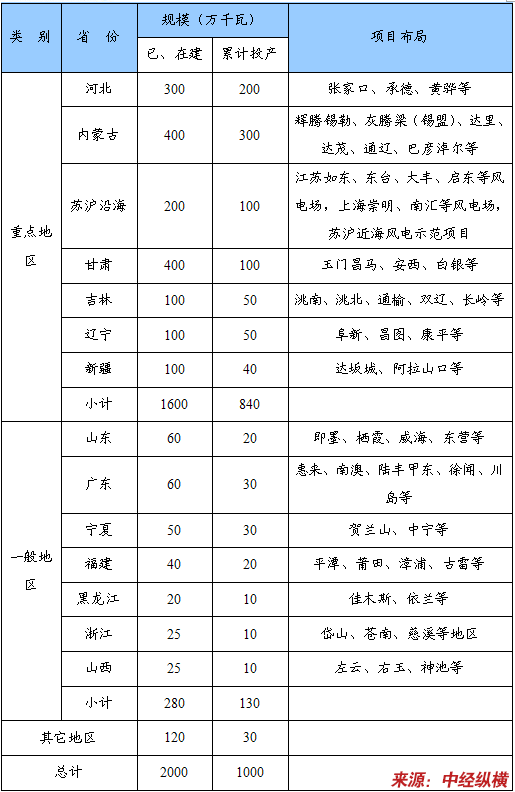

十一五规划风电项目建设区域分布

在经济较发达的江苏、上海、福建、山东和广东等沿海地区,发挥其经济优势和市场优势,加快开发利用风能资源,尤其在苏沪沿海连片建设大型风电场,形成百万千瓦级风电基地。到2010年,苏沪沿海地区风电装机容量达到100万千瓦以上。在风能资源和电力市场优良的地区建成数十个10万千瓦级的大型风电场。

在其他具有可利用风能资源的省(区、市),因地制宜发展中小型风电场。加强对近海风能开发技术的研究,开展近海风能资源勘察评价和试点示范工程的前期准备工作,建设1~2个10万千瓦级近海风电场试点项目,为今后大规模发展近海风电积累技术和经验。

第二节 国外市场需求调查

一、国外市场需求规模调查

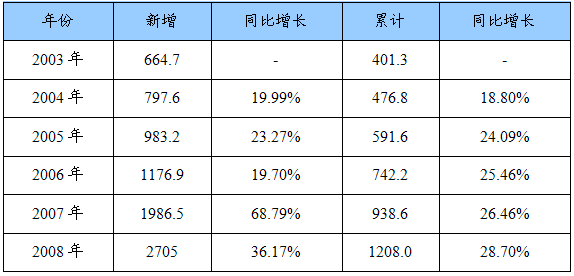

截止到2008年12月底,全球的总装机容量已经超过了1.2亿千瓦。2008年,全球风电增长速度达到26.46%,新增装机容量达到2705万千瓦,同比增长36.17%。

2003-2008年全球新增及累计风电装机容量调查

单位:万千瓦

二、国外需求区域结构调查

2008年,欧洲、北美和亚洲仍然是世界风电发展的三大主要市场,三大区域新增装机分别是:887.7、888.1和858.9万千瓦,占世界风电装机总容量的90%以上。从国别来看,美国超过德国,跃居全球风电装机首位,同时也成为第二个风电装机容量超过2000万千瓦的风电大国。中国风电发展依然强劲,2008年是连续第四年年度新增装机翻番,初步计算,实现风电装机容量1221万千瓦,超过印度,成为亚洲第一、世界第四的风电大国,同时跻身世界风电装机容量超千万千瓦的风电大国行列。

世界风电快速发展主要推动力是能源安全与气候变化。在欧洲和美国风电成为新增容量最快和容量最大的发电电源之一,其中美国风电装机占其新增发电装机容量的40%以上,欧盟27国风电装机占其新增发电装机容量的35%以上,成为重要的替代能源,为能源供应安全和能源来源多样化提供了技术保障。同时,风电也是成本最低的温室气体减排技术之一。正如全球风能理事会秘书长苏思樵所指出的:“这些数据是具有说服力的,全球市场对于风电这样的“零排放”技术有着巨大并且持续增长的需求。为了避免发生不可逆转的气候变化后果,全球的温室气体排放必须在2020年前后达到峰值且开始下降,而风电是目前唯一能实现这一目标的发电技术。2008年底全球的总装机容量突破1.2亿千瓦,相当于每年产生发电量约2600亿千瓦时,减排1.58亿吨二氧化碳。”

尽管全球范围内的金融危机,对风电产业发展产生了一定的影响,但是,风能是全球能源市场的重要能源投资品种。2008年,在全球新装发电设备中,风机装机的投资达到近365亿欧元,约合475亿美元。全球风能理事会主席奥沃斯·泽沃斯教授指出:“风电已经成为最具吸引力的发电投资,不论是从经济角度还是从增强国家能源安全角度,或保护环境和促进经济发展的角度。化石燃料的价格上下波动巨大,而这些燃料生产国能源供应政策并不稳定,因此依赖化石燃料的传统发电技术充满了风险”。

风电行业已经成为包括中国在内的许多国家新的经济增长点,并提供了新的就业机会。全球范围内风电产业的就业人数已经超过40万人,其中美国、德国和中国都在8万人左右,根据全球风能理事会的估计,2015年风电产业就业人数将达到100万人,2020年将超过200万人。

美国、中国和欧盟不仅是世界经济发展的发动机,也是风电发展的主要市场。2008年,全球新增装机容量主要在美国、中国和欧盟,美国市场风电增幅巨大,本年新装容量达到835.8万千瓦,同比增长157%,累计增长49.6%,完成新增投资相当于170亿美元。风电新增装机容量相当于全美2008年全年新增电力装机量的42%。但是,金融危机对美国风电发展的影响开始显现,新的风电场项目和新风机部件的订单的融资开始下降并且剧减,同时在风机制造行业也开始出现了裁员的现象。

第三节 进出口量值

风电发电设备进出口海关没有单独统计,因此无法提供具体的数值,我国政府要求新建风电场使用的风电机组国产化率在70%以上,限制了风电机组的进口,出口方面以出口小型发电机组为主。

第四节 产品消费者行为调查

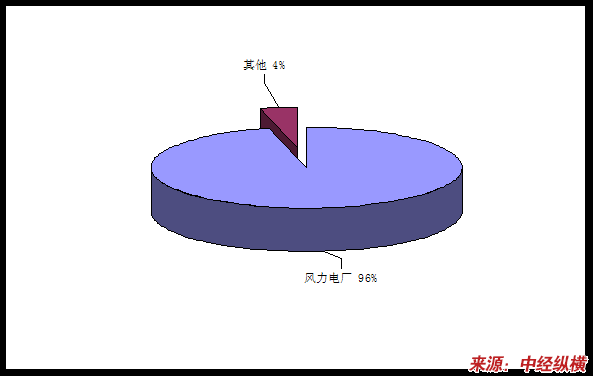

一、消费者构成调查

目前我国风电发电设备的主要消费者为各风力发电厂。

风电发电设备消费者构成

二、消费者购买动机调查

目前我国发电设备容量规模取得历史性突破,发电生产结构也进一步优化,其中风电投产发电设备容量超过了100万千瓦。

中国共有40座装机容量6000千瓦及以上大型风电厂并网运行。在各个省份中,内蒙古、新疆、辽宁三个省区已投产运行的风电规模占全国前三位。

我国风能资源丰富,可开发利用的风能储量约10亿千瓦,其中,陆地上风能储量约2.53亿千瓦(陆地上离地10米高度资料计算),海上可开发和利用的风能储量约7.5亿千瓦。

目前,我国的风力发电开发还处于初期阶段。2005年,我国新投入运行的风电装机容量接近50万千瓦,年增长率达到60%。据国家发展规划提出的目标,到“十一五”末期,全国风电总装机容量将达到500万千瓦。截至目前,我国已经建成了44座风电厂。对于风电设备的需求量很大。

三、消费者购买习惯调查

目前购买风电发电设备的一般都为专业用户,大多数产业用户一般都是购买次数少(设备要若干年才买一次,制造商所需要的原材料、零件等都是根据合同一年购买一次或几年购买一次),每次购买量大。据调查,专业用户在购买风电设备时首要考虑的并不是价格,而是产品性能、售后服务质量,配套设施服务等因素。

第五节 中经纵横综合分析评价

2008年,中国新增装机容量达到625万千瓦,使得中国的总装机容量再次翻番达到1200万千瓦,提前两年实现了国家发改委提出了2010年实现风电装机1000万千瓦的规划发展目标。为了应对金融危机,中国政府把发展风电作为改善能源结构的重要手段和新的经济增长点。最近召开的全国能源工作会议上,国家能源局也明确提出,我国风能资源丰富,具有良好的开发利用前景。要促进我国风电产业健康发展,加强风电建设管理,不断完善政策,坚持以风电特许权方式建设大型风电场,推动风电设备国产化,逐步建立我国的风电产业体系。按照“融入大电网,建设大基地”的要求,从09年起,国家将力争用10多年时间在甘肃、内蒙古、河北、江苏等地形成几个上千万千瓦级的风电基地。

免责申明:本文仅为中经纵横市场研究观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。

公众号

公众号资金申请

公众号

公众号中经纵横