第一节 上游 行业 发展状况 分析

烟尘氮氧化物监测仪器一般具有流速控制仪表、流速检测仪、烟尘取样单元、预处理单元、数据采集处理器、吹扫气清洁单元、 分析 仪等配置,所有组件都内置于仪器机柜内。

机柜大都采用不锈钢材料,2008年,受需求低迷和原材料价格波动两个主要因素的影响,全球的不锈钢价格走势呈前高后低的走势。

2008年我国不锈钢表观消费量出现15年以来的首次负增长。2008年我国不锈钢粗钢产量同比下降3.5%。2008年我国不锈钢净进口量同比下降31%。由于国内外市场需求的低迷状况,2008年全年,我国不锈钢进口量为120.9万吨,同比下降29.5%(2007年同期为171.5万吨);出口量为92.4万吨,同比下降29.4%(2007年同期为130.9万吨);净进口量为28.5万吨,2007年同期的净进口量为40.6万吨,同比下降29.7%。

2009年,由于出口市场的萎缩,我国不锈钢的需求主要依赖于国内市场,国家巨大的投资计划以及各项经济政策在2009年上半年的逐步实施,对不锈钢的消费起到积极的促进作用。

2009年上半年,全国不锈钢产量为406.73万吨,同比增加20.64万吨,同比增长5.35%。全国进口不锈钢59.74万吨,同比减少7.36万吨,减少10.99%。出口25.27万吨,同比减少29.98万吨,减少54.26%。

2、LCD液晶显示屏

部分烟尘氮氧化物检测仪器采用LCD液晶显示屏,2008年是中国LCD自有品牌显示器市场十分艰难的一年,无论厂商还是渠道都承受着巨大压力,价格一降再降,市场酝酿洗牌。

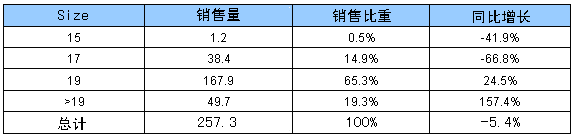

2008年第二季度,中国LCD显示器自有品牌市场呈现同比下降5.4%的局面,销量为257.3万台。DIY市场的成长空间受到挤压,一方面笔记本市场高速成长,将DIY的重要用户群——高校学生分流;另一方面品牌PC的价格不断下降,对DIY市场的构成威胁。从LCD的尺寸别分布可以看到,19LCD的比例达到65.3%,大于19LCD的比例达到19.3%,同比增长157.4%,成为未来LCD 市场发展 的风向标。

2008年Q2中国LCD显示器自有品牌市场销售情况

单位:万台

2008年前三季度,中国显示器自有品牌市场呈现同比下降局面,销量达926.9万台,同比下降5.5%。其中LCD销量为848.6万台,同比增长13.2%。从LCD的尺寸别分布可以看到,19"LCD的比例达到62.5%,引领LCD市场。19"LCD和大于19"LCD的销售构成中,宽屏液晶占据绝对主流;19"LCD中宽屏销售比重达90.2%;大于19LCD中宽屏销售比重达97.2%。

2008年第四季度全球LCD销量为3960万间,较上一季度下滑7.4%,而较上年同期减少8%这是三四季度间LCD销量首次出现下滑,我国是第四季度LCD销量出现环比增长的唯一市场,增幅高达11%。

从08年开始,液晶显示器 行业 一直处于寒冬,步入09年以后,显示器的产量得到了一定的控制,价格逐步趋于平稳。

09年伊始,液晶面板的突然止跌,甚至小尺寸面板价格上涨,导致产品的价格稳定甚至小面积出现反弹局面。19寸产品的触底使其依然为近期显示器采购的首选,22寸价格越来越逼近19寸,逐渐霸占19寸产品市场空间。24寸及以上的产品继续走低,24寸液晶1299元的价格引爆整个卖场,大屏概念再次刷新,普及之道就在眼前。16:9规格显示器凭借其独一无二的性价比以及支持1080P高清分辨率等优势逐渐取得喜人销量。特别是18.5寸的入门级液晶不足八百元的价位极具诱惑力。

面对进入白热化的竞争格局,各大厂商为了能在未来市场中处于不败之地,也明显加快了发布新款液晶显示器的步伐,有多款新品液晶显示器陆续被曝光。

第二节 下游产业发展情况 分析

近几年,国内相继研制出多种烟尘连续监测仪,应用于水泥、冶炼、电力等工业部门烟尘浓度的监测。

1、水泥产业

2008年上半年全国水泥产量6.48亿吨,同比增长8.72%,增速比去年同期减缓7.32个百分点。上半年年,初受雪灾影响,华东、华南、西南等地区出现停水停电以及煤炭供应紧张等情况,许多水泥企业被迫停止生产,水泥产量下降明显。3月份灾后重建等因素推动水泥产量恢复性增长。4月份由于国家紧缩信贷政策对水泥需求产生一定的抑制,水泥产量增速再次下滑。入夏之后,四川地震和南方地区汛情给西南、华南地区水泥企业的生产、经营、销售造成了很大的损失。这一系列的不利因素造成了水泥产量上半年增速的下降。

2008年中国水泥产量13.9亿吨,比2007年增长5.2%,增幅同比回落8.3个百分点;环比上月增长9.59%。12月份当月全国水泥产量1.25亿吨,比去年同月增长3.5%,增幅同比下降9.31个百分点;12月份当月比11月份减少152.46万吨,环比下降1.2%。

2009年1-8月全国规模以上水泥工业完成工业总产值(现价)3809亿元,同比增长20.9%,增幅同比减缓4.9个百分点。水泥产量10.28亿吨,同比增长17.2%,增速比去年同期加快9.8个百分点。8月份当月全国水泥产量1.5亿吨,同比增长24%。水泥平均产销率为97.04%,虽然低于去年同期0.61个百分点,但8月份当月达到99.07%,不仅比今年初明显提高,而且高于去年同月0.1个百分点。特别是在生产销售销高速增长的同时,水泥 行业 整体经济效益仍然保持平稳增长态势。1~8月份水泥制造业盈亏相抵后实现利润总额223亿元,同比增长23.2%。

2、电力 行业

2008年全年全国发电量34334亿千瓦时,同比增长5.2%,增幅回落9.4个百分点,其中火电27793亿千瓦时,仅增长2.2%,水电5633亿千瓦时,增长19.5%.全国发电设备累计平均利用小时数为4677,同比下降337小时;其中火电4911小时,下降427小时。全国日最高发电量发生在7月,达到112.9亿千瓦时。

2008年,我国发电设备容量79253万千瓦,比2007年增长10.34%,水、火电占总容量的比例同比分别上升1%和下降1.55%。

2008年1-11月发电量及同比增长变化

2009年第一季度,全国发电量7797亿千瓦时,同比下降2%,降幅比去年四季度收窄4个百分点,其中,火电完成6544亿千瓦时,同比下降6.1%。截止3月份,全国发电量已经连续6个月同比负增长(扣除春节因素),多年来首次。

2009年6月发电量自08年10月以来首月出现正增长,环比5月增长9%;6月单月用电增长4.3%,7月国内发电量按年增长4.21%至3488.9亿千瓦时,是自08年10月以来连续第二个月反弹。

2009年1-8月,全国发电设备累计利用小时为2956,同比下降8.8%,降幅相比1-7月缩小1.3个百分点,其中8月单月利用小时同比下降仅为1小时。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。