第一节 渔具市场现状 分析 及预测

中国是渔具的制造大国,向世界提供了大约80%的产品,近年来中国钓具生产发展迅速,形成了广东以国际品牌立足、浙江以制造技术立足,山东威海以国际贸易立足的三大基地。目前国内的渔具产品两极分化严重,高端产品多数从韩国、日本等国家和我国台湾地区进口,价格比国内产品高出许多,而且品种多样,功能性强。而国内产品则多数集中于中低档次,价格相对低廉。

进口渔具之所以在市场上占据主导地位,就是因为这些产品无论是在技术还是质量上,都占有绝对优势。然而国内的大多数企业没有意识到这一点。企业的短视,让国内渔具商只看到眼前利润,而没想过怎样将企业做长久,持续经营。据李江介绍,目前国内渔具产品的主要优势在于劳动力的廉价,但目前这个优势正在被削弱。

同时,国内生产的大部分渔具以出口为主,而且出口的产品多数是来样加工,企业没有自主权,完全站在被动的角度上。而且,目前国内的许多企业使用的还是数年前的老设备、老技术,材料的供应渠道也不充足。这些都直接导致企业缺乏创新能力和产品竞争力较弱,以致 行业 陷入廉价竞争的状态。

我国渔具 行业 成长性 分析

单位:%

| 年份 | 营业收入增长率 | 资本保值增值率 | 总资产增长率 |

| 2003年 | 24.28 | 118.32 | 18.32 |

| 2004年 | 30.61 | 121.34 | 21.34 |

| 2005年 | 30.29 | 118.74 | 18.74 |

| 2006年 | 32.54 | 114.15 | 19.23 |

| 2007年 | 36.19 | 109.68 | 16.74 |

第二节 渔具产品产量 分析 及预测

从2003年以来我国渔具 行业 生产规模年增长率平均达到31.93%。到2007年我国渔具的生产规模超过130亿元,比上年同期增长30.22%。

随着人们生活的水平的日益提高,预计到2010年我国渔具 行业 市场规模将近200亿, 行业 处于稳定增长阶段。

2003年—2007年我国渔具 行业 市场生产规模情况

单位:千元

| 年份 | 工业总产值 | 增长率 |

| 2003年 | 4558832.6 | - |

| 2004年 | 6627760.6 | 45.38% |

| 2005年 | 8674322.6 | 30.88% |

| 2006年 | 10515086 | 21.22% |

| 2007年 | 13692620 | 30.22% |

2008年—2010年我国渔具

行业

市场生产规模预测

单位:千元

| 年份 | 2008年 | 2009年 | 2010年 |

| 工业总产值 | 15460194 | 17675684.44 | 19891174 |

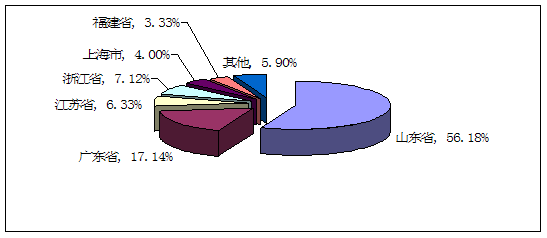

2007年渔具 行业 主要生产省份市场占有率

第三节 渔具市场需求

分析

及预测

2003年—2007年我国渔具 行业 市场销售规模情况

单位:千元

| 年份 | 销售收入 | 增长率 |

| 2003年 | 4252811.2 | - |

| 2004年 | 6207692.8 | 45.97% |

| 2005年 | 8156985.4 | 31.40% |

| 2006年 | 9953306 | 22.02% |

| 2007年 | 13054105 | 31.15% |

2008年—2010年我国渔具

行业

市场销售规模预测

单位:千元

| 年份 | 2008年 | 2009年 | 2010年 |

| 工业总产值 | 14729440.39 | 16864260.49 | 18999080.59 |

第四节 渔具消费状况

分析

及预测

中国的钓鱼消费水准日益高涨,这必将刺激和推动中国休闲渔业快速崛起和壮大。

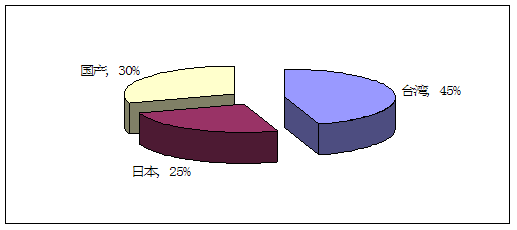

据不完全统计,目前,中国经营渔具的商店在1.5万家以上,在中国13亿人口中,爱好钓鱼的人口达9000多万,年消费额近15亿元人民币。但其中主要以喜欢国外高档次钓具的人为主,年消费额能达到2亿元左右。日产渔竿销售火爆。

我国台湾的销售额大约占45%左右,另外25%的市场份额被日本竿占据,国产渔竿的市场份额大约只有30%左右。

我国渔具产品市场分布

第五节 渔具价格趋势 分析

价格战争将会较长时间存在,在钓具商品市场竞争激烈的条件下,钓具生产企业为保障企业的生存,提高市场占有份额,把价格竞争作为促销和扩大影响的一个重要手段。1997年东南亚金融危机之后,韩国水货钓具以超低价格向我国市场抛售,促使我国钓具产品大幅降价30%~40%。由此,钓具大战日益激烈。

在这场战争中,钓具经销商和钓具生产供应商都以降价促销作为扩大市场份额的营销策略。在市场经济条件下,产品价格的决定权紧紧地把握在钓具生产供应商的手中,而钓具经销商大都跟随着供应商进行价格调整。在3~5年内,钓具经营企业在没有形成规模化、连锁化的营销体系之前,钓具生产供应商仍将是价格竞争的主体。而多年来,国内众多钓具批发商以高价采购的钓具商品库存,被迫在成本线以下所进行的抛售,亦将参加到价格战的竞争之中。

但是,价格的变动已经难以调整供求双方内在的经济关系。少数生产供应商退守成本底线,有的商品销售利润被压低到银行利率以下,而企业资本又难以找到更有利的领域可供转移;有的大型钓具生产企业则通过价格竞争方式,试图把其他钓具生产供应商排挤出局。低价抛售已成为钓具生产商的重要竞争武器,其结果将形成钓具生产企业在国内市场营销的重新整合,随之品牌效应将会日益突出。有厂家反映,在这2~3年之内,钓具价格虽然出现上浮,但利润空间反而降低。

钓具生产的过剩是市场经济下的常态,在短期内难以做到产销、供求平衡,亦难以单一产业的供求需求而拉动提升钓鱼爱好者的消费水平。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。