第一节 产品原材料生产现状 分析

一、产品原材料生产现状 分析

2005-2010年我国木材产量

单位:万立方米

| 年份 | 产量 | 增幅 |

| 2005年 | 5560.31 | - |

| 2006年 | 6611.78 | 18.91% |

| 2007年 | 6976.65 | 5.52% |

| 2008年 | 8108.34 | 16.22% |

| 2009年 | 6938.21 | -14.43% |

| 2010年 | 7284.5 | 4.9% |

2005-2010年我国竹材产量

亿根

| 年份 | 产量 | 增幅 |

| 2005年 | 11.52 | - |

| 2006年 | 13.12 | 13.89% |

| 2007年 | 13.98 | 6.55% |

| 2008年 | 12.62 | -9.69% |

| 2009年 | 12.06 | -0.04% |

| 2010年 | 13.3 | 9% |

二、产品生产区域格局现状 分析

(一)木材

1、东北的大小兴安岭和长白山地,是我国最大的天然林区;

2、西南横断山区是我国第二大天然林区

3、东南部的台湾、福建、江西等省山区,以人工林、次生林为主。

黑龙江省伊春市是中国著名的森工城市,建国以来50年间为祖国建设输送了累计2.4亿立方米的木材,有"中国林都"的美誉。 伊春市的五营区有世界的原始红松林保护区。

(二)竹材

分区系统一

1、黄河----长江竹区

位于北纬30°~40°之间。年平均温度12~17℃;1月平均温度-2~4℃。年降水量600~1200mm。在本区内,主要有刚竹属、苦竹属、箭竹属、青篱竹属、赤竹属等的一些竹种。

2、长江----南岭竹区

位于北纬25°~30°之间。年平均温度15~20℃,1月平均温度4~8℃,年降水量 1200~2000mm。 本区是中国竹林面积最大,竹子资源最丰富的地区。其中毛竹林的面积 280万hm2。 在本区内,主要有刚竹属、苦竹属、短穗竹属、大节竹属、方竹属等竹种。

3、华南竹区

位于北纬10°~20°之间。年平均温度20~22℃,1月平均温度8℃以上。年降水量 12000~2000mm以上。本区是中国竹种数量多的地区,主要有酸竹属、刺竹属、牡竹属、藤竹属、巨竹属、单竹属、茶秆竹属、梨竹属、滇竹属等竹种。

4、西南高山竹区

位于华西海拔1000~3000m的高山地带。年平均温度8~12℃,1月平均温度-6~0℃。年降水量800~1000mm以上。本区是原始竹丛,大熊猫、金丝猴等珍贵动物的分布区,主要有方竹属、箭竹属、采竹属、玉山竹属、慈竹属的一些竹种。

千百年来,国内各地之间,进行了人工引种栽培。特别是本世纪60~70年代,大规模的“南竹北移”引种工作,在黄河流域新发展竹林4万hm2。此外,从东南亚一些国家和日本引种了一些竹种,从而更丰富了中国的竹种资源。

分区系统二(5区含2亚区)

中国是世界竹子中心产区之一,是世界上竹类资源最为丰富,竹林面积最人、产量最多、栽培历史最悠久、经营管理水平较高的国家,有木本竹类植物31属300多种,竹林400万公顷,占全世界竹林面积的1/4左右,主要分布在华南、西南地区及华东的福建、浙江、江西、台湾和华中的湖南、湖北等省。全国除新疆、内蒙古,黑龙江和吉林等北方省区无竹子分布外,其它省市都有竹子生长,大体可分为5大竹区,包括2个竹亚区。

1、北方散生竹区

黄河以南,至南岭以北中亚热带和北亚热带广大地区。散生竹类为主,亦有部分混生型竹类,其中长江流域的竹子种类较多,主要是刚竹属Phyllostachys、大明竹属Pleioblastus 、短穗竹属Brachystachyum等的竹种。

2、江南高山竹区

本区基本上处于武夷山系、南岭山系、贵州西部至四川盆地一带的中亚热带南部内,区内丛生竹、散生竹、混生竹均有分布,丛生竹多分布于河谷、平原、丘陵地带,散生竹和混生竹类大分布于山地上。

3、西南混合竹区

地处于贵州西部至四川盆地一带的中亚热带南部内,区内丛生竹、散生竹、混生竹均有分布,丛生竹多分布于河谷、平原、丘陵地带,散生竹和混生竹类大布山地。

4、南方丛生竹区

本区水热资源丰富,竹林主要由丛生竹种组成。由于水分条件的差异,本区又可分为两个亚区:

1)华南亚区:包括台湾、福建东南部、广东南岭以南、海南北部和广西东南部等地,竹林以刺竹属Bambusa种类最多。

2)西南亚区:包括广西西部、贵州南部、四川南部、云南和西藏喜马拉雅山地区。竹类主要是由牡竹属Dendrocalamus,巨竹属Gigantochloa、泰竹属Thyrsostachys和箭竹属Sinarundinaria等的竹种组成的竹林。

5、琼滇攀援竹区

包括海南中部和南部,云南南部和西部、西藏南部等地。竹类主要是丛生竹类,由于该地水热资源极为丰富,竹类植物秆细枝长,很难单独直立向上生长、需要有其它植物支撑使其攀援向上。

此外,黄河以北地区也有少量比较耐寒的竹种分布,但因气太低,加上计较干旱,竹林培育需要人共灌溉,且秆形比较矮小,竹子在当地生产和人们生活中的地位较低。

三、产品原材料生产规模预测

2011-2015年我国木材产量预测

单位:万立方米

| 年份 | 产量 | 增幅 |

| 2011年 | 7986.491 | 9.64% |

| 2012年 | 8293.118 | 3.84% |

| 2013年 | 8599.744 | 3.70% |

| 2014年 | 8906.371 | 3.57% |

| 2015年 | 9212.998 | 3.44% |

2011-2015年我国竹材产量预测

单位:亿根

| 年份 | 产量 | 增幅 |

| 2011年 | 13.40 | 0.75% |

| 2012年 | 13.44 | 0.30% |

| 2013年 | 13.58 | 1.08% |

| 2014年 | 13.73 | 1.07% |

| 2015年 | 13.88 | 1.06% |

第二节 产品原材料市场行情现状 分析

一、2003-2010年产品原材料价格调查

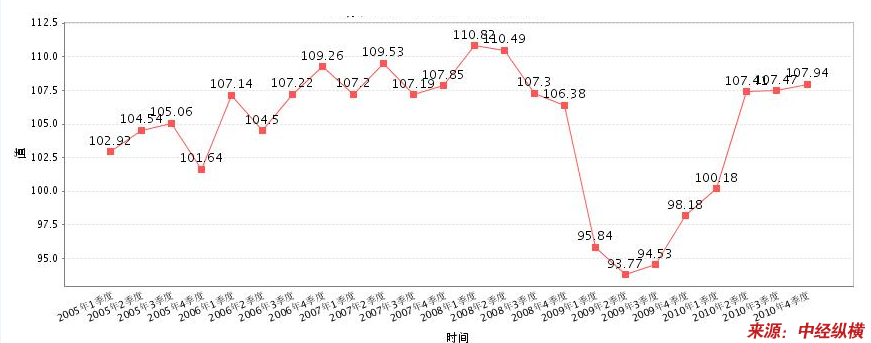

2005-2010年全国木材季度价格指数统计图

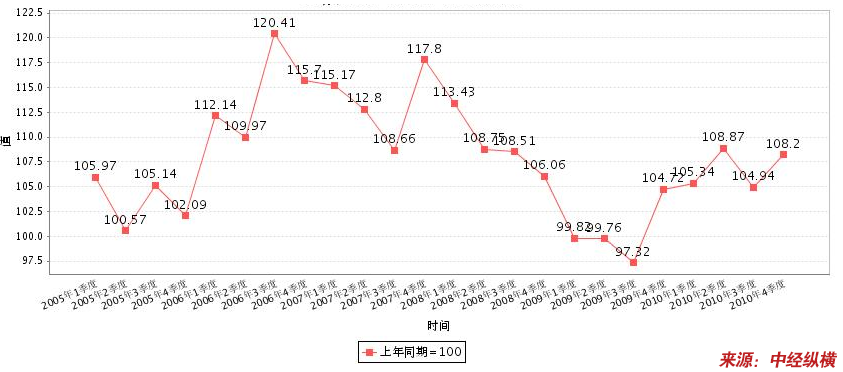

2005-2010年全国竹材季度价格指数统计图

二、2010-2015年产品原材料走势预测

随着经济情况的好转,以及资源有限性的影响,木材和竹材的价格有望进一步上升。

三、产品原材料行情对企业的影响情况

1、短期影响

短期内,原材料成本变化,企业会调整价格,企业利润率也会受到一定影响。当原材料成本短期上升时,企业第一反应时提高产品的售价。但企业来不及改变事先制定好的生产计划,市场上的供给量不会发生太大改变,为了保留住既定的市场份额,部分企业有可能维持以前的价格,这样,企业的利润率下降。

2、长期影响

长期内,如果原材料价格一直上涨,将会导致 行业 格局发生变化。市场竞争会更加激烈。部分小企业无法承受长期的低利润,选择退出市场。厂商会调整生产计划,在需求下降,利润率不能保证的情况下,市场上产品供给会减少。

3、产品原材料成本供需敏感度

原材料成本是溶解浆的主要生产成本之一。所以原材料价格波动对溶解浆的影响较大。

第三节 产品原材料影响因素应对策略

1、厂商可以通过与原材料供应商签订长期供货合同的方式,来回避价格波动的风险。

2、有实力的厂商还可以通过兼并、合作等多种方式,延伸产业链,将公司业务扩展至原材料领域。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。