第一节 日本机器人产业调研报告

一、日本机器人技术研发单位

日本在智能机器人技术方面一直居于世界领先地位,主要有以下机器人技术研发单位:

1、日本国家高级工业科学技术 研究 院(AIST)

日本政府投入大量资金,希望机器人研发成为本国的支柱产业,日本国家高级工业科学技术 研究 院(AIST)就是其中一家有着政府背景的企业,是日本最大的公立研发机构之一。AIST的开发目标是可以从事更多类型工作的实用机器人,日本政府希望通过这个项目壮大日本的机器人产业。日本现在大约占有世界市场的60%,但在过去几十年里,一些小的演进式步骤没有使这个产业得到重大发展。为了加速扩张,AIST正致力于开发有可能作为人类伙伴并同人一起工作的机器人。

2、名古屋市商业设计 研究 所

名古屋市商业设计 研究 所为专业从事机器人开发的日本风险投资公司。2004年7月11日宣布,与NEC系统科技和日本双叶产业(Futaba Industrial)成功地联合开发出能进行2万多种会话的凯蒂猫“Hello KITty Robo”。 于11月1日凯蒂猫问世30周年纪念日正式上市。2009年,名古屋市商业设计 研究 所推出了新款机器人“网络兔子”。它的两只耳朵可以变换许多姿态,会根据人的声音作出反应。

二、日本机器人产业的优劣势

1、日本机器人产业的优势

(1)政府扶持

日本政府将机器人产业视为是日本10年以后靠它“穿衣吃饭过日子”的国家战略产业之一,政府直接拨出财政预算全力给予支持扶植,其中为实现人形机器人的商用化将投资3770万美元,称之为人形机器人项目,在今后5年内要使10多种型号的人形机器人实现商用化,届时机器人将广泛用于建筑工地、高温、低温作业、救灾、工厂生产及多项家政服务。

日本机器人工业会发表“机器人技术长期发展战略”,强调机器人作为一种高技术产业的重要性,提出今后应该大力发展制造业和生物产业等领域使用的机器人。

此外,了促进机器人的普及和利用,对使用机器人的企业实行了一系列优惠政策,如给予企业特别折旧、减税、优惠贷款等措施。为了鼓励机器人制造商进行新技术研发,政府也对其实行许多扶持政策,如优惠税制、帮助融资等等。

(2)历史优势

1969年,日本成功研制出第一台应用于生产的机器人,当时它被用于提取和搬运重物。自上世纪80年代起,日本机器人的数量开始增加。从80年代后半期到90年代初的泡沫经济时期,机器人数量激增。泡沫经济破灭后,虽然机器人产量迅速减少,但机器人的出口却有了长足的发展。据统计,2007年日本机器人销售额为5850亿日元,其中出口额达到3730亿日元。

(3)相关产业推动

推动机器人发展的主要原因是向海外发展的日本企业数量逐渐增加,同时海外的汽车制造商也开始积极地引进机器人。现在,日本机器人主要用于汽车制造业和电子机械产业。电子机械产业中的电子零部件封装、半导体封装、无尘室、组装等领域占了机器人销售额的一半。在日本,对零部件、传感器、电机等机器人制造过程中必不可少的关键元器件制造技术进行研发的相关产业的不懈努力,大大推动了机器人产业的不断升级。

2、机器人产业的劣势

(1)竞争激烈

日本的机器人制造商非常多,竞争也十分激烈。正因为如此,各制造商要着力于开发高性能低价格的机器人。此外,在生产技术能力不断提高及精确的设计规格要求下,汽车业和电子产业等大的用户也纷纷同机器人制造商进行联合开发。

(2)经济危机的影响

日本在机器人可能是世界上最高效率的员工了,但是在世界整体经济不景气的今天,作为机器人研发生产大国的日本,正面临着前所未有的机器人产业危机。据日本机器人联合会统计,在2008年最后一个季度,机器人产业的出售下降了39%,而在2009年的第一季度,该下降幅度达到了59%。日本的工业生产下降了将近四成,导致工厂对工业机器人的需求也随之降低。

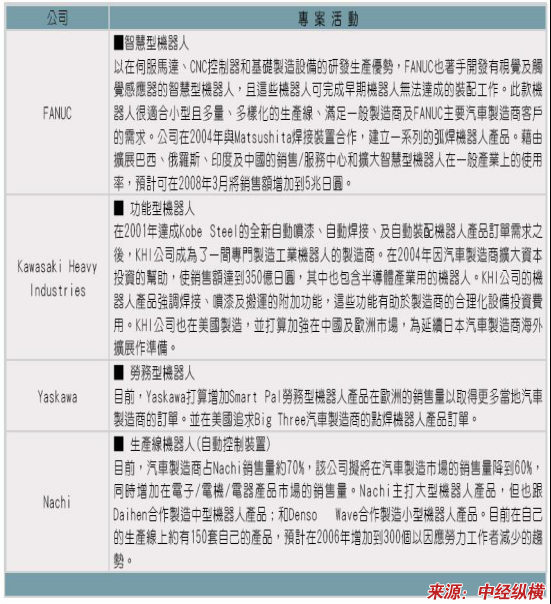

三、日本机器人产品产商

1、日本安川电机公司

安川电机(Yaskawa Electric Co.),自1977安川电机年研制出第一台全电动工业机器人以来,已有28年的机器人研发生产的历史,旗下拥有Motoman美国、瑞典、德国以及Synetics Solutions美国公司等子公司,至今共生产13万多台机器人产品,而最近2年生产的机器人3万多台,超过了其它的机器人制造公司。2005年4月,该公司宣布将投资4亿日元,建造一个新的机器人制造厂,于11月运行,2006年1月达到满负荷生产。

其核心的工业机器人产品包括:点焊和弧焊机器人、油漆和处理机器人、LCD玻璃板传输机器人和半导体芯片传输机器人等。是将工业机器人应用到半导体生产领域的最早的厂商之一。2004年机器人销售收入为1051亿日元,占该公司营业总收入3096亿日元的34%。

2、日本FANUC公司

FANUC公司的前身致力于数控设备和伺服系统的研制和生产。1972年,从日本富士通公司的计算机控制部门独立出来,成立了FANUC公司。FANUC公司包括两大主要业务,一是工业机器人,二是工厂自动化。2004年,FANUC公司的营业总收入为2648亿日元,其中工业机器人(包括注模机产品)销售收入为1367亿日元,占总收入的51.6%。

其最新开发的工业机器人产品有:

(1)R-2000iA系列多功能智能机器人。具有独特的视觉和压力传感器功能,可以将随意堆放的工件检起,并完成装配。

(2)Y4400LDiA高功率LDYAG激光机器人。拥有4.4千瓦LDYAG激光振荡器,具有更高的效率和可靠性。

日本主要机器人制造商一览表

第二节 日本产业用机器人市场

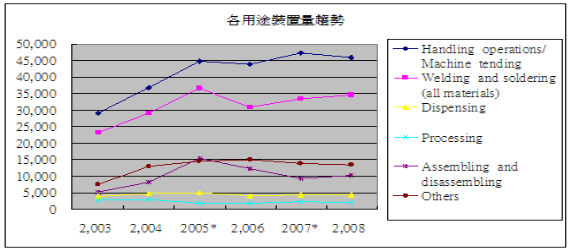

一、日本产业用机器人用途 分析

产业用机器人是尖端机械技术和电子技术的组合。日本的机器人技术发达,是世界上使用产业机器人最多的国家,大小工厂均有使用。产业用机器人被视为取代重复性高及危险性高作业环境下取代人力的生产工具,日本生产的产业机器人应用范围广泛,主要用于焊接、涂装、加工、组装、检查等领域,大大提高了生产效率。

产业用机器人运用范围(依据IFR定义)

| 搬运 | 焊接和软焊 | 加工 |

| 金属铸造 | 电焊 | 雷射切割 |

| 塑料制模 | 电焊 | 水刀切割 |

| 装载、卸载 | 雷射焊接 | 切割、研磨 |

| 测量、检验 | 软焊 | |

| 包装、采集 | 其它焊接 | |

| 喷漆 | 组装/拆封 | 其它 |

| 上漆、上釉 | 组装、架设、嵌入 | 无尘式 |

| 上胶 | 固定、加压装配 | |

| 喷淋、喷涂 | 其它组装功能 |

由上图可以看出,从2003年至今,产业用机器人的搬运、机械处理功能占大多数,其次则为焊接功能,其主要原因是搬运、机械处理功能的终端使用客户范围广泛,任何产业对利用机器人进行搬运作业都有较大需求。

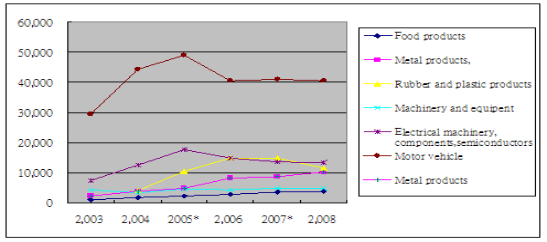

二、日本产业用机器人应用领域 分析

在日本,产业型机器人被广泛应用在各个领域。IFR对于产业的分类大致为以下几类: 1、制造业,2、农业/畜牧业,3、矿产业,4、建筑业,5、其它。但其中仍以制造业所占比例最大,约为80%,而制造业大致又可分为以下几类:食品业(含饮料及烟酒)、石油及化工业(含橡塑胶)、金属产品、机械及备业、电子机械/零组件/半导体、车辆(含汽车及汽车零部件)

2003年—2008年各产业机器人使用趋势

汽车产业从过去到现在都是产业用机器人最大的使用领域,从车体制造加工、焊接到组装搬运几乎都涉及使用。目前,该 行业 所使用的产业用机器人主要由日本国内制造商提供,部分则由中型规模的日本制造商及外国制造商所占据。此外,近年来,橡塑料及金属产品两个应用产业对产业用机器人也有了稳定的需求成长,尤其是金属产品产业,需求即将与电子机械产业持平,主要是因为金属产品需在恶劣环境下进行作业,如金属表面熟处理等。

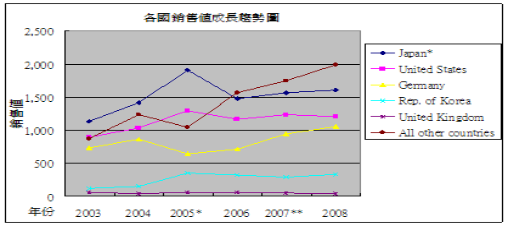

三、日本产业用机器人全球地位 分析

如果以销售额来观察各国产业用机器人使用情况,排名依序为日本、美国、德国、韩国及英国。但从趋势图中可以看出,德国及韩国的销售值呈现逐年上升态势,而日本及美国则相对趋于缓和,由此说明,日本对于产业自动化的要求程度有下降趋势。

2003年—2008年各国销售额成长趋势图

整体而言,2008年受全球金融危机影响,产业用机器人订单减少,供货量呈现停滞状态,但亚洲地区仍旧呈现递增趋势。究其原因,主要是以下两个方面:

1、汽车产业未来强攻新兴市场及维持既有市场,纷纷强化了生产线的自动化能力以提升其产值;

2、其它产业,如橡塑胶产业、金属机械产业、食品产业及电子产业未来最佳生产线效率,而纷纷投资采购产业用机器人。

据统计,2008年大约有60,300台机器人供应于亚洲地区,日本的需求量持续降低,韩国、中国及东南亚地区则有所增长。但日本仍为全球最大的产业机器人需求国,相较于07年衰退了8%,日本主要的应用产业汽车及电子产业在2005年需求达到高峰期后开始递减,受金融危机影响创下了5年最低。

亚洲地区产业用机器人需求分布

| 国家 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 中国 | 1,451 | 3,493 | 4,461 | 5,770 | 6,581 | 7,879 |

| 日本 | 31,588 | 37,086 | 43,932 | 37,393 | 36,091 | 33,138 |

| 韩国* | 4,660 | 5,457 | 13,005 | 10,756 | 9,048 | 11,572 |

| 中国台湾 | 1,454 | 3,680 | 4,096 | 4,307 | 2,399 | 3,359 |

| 泰国 | 156 | 757 | 1,458 | 1,102 | 1,252 | 1,585 |

| 越南 | 14 | 99 | 88 | 93 | 182 |

第三节 互动式机器人市场

一、日本互动式机器人产业现状

虽然互动式机器人在目前已有许多产品在市场上被实际使用,但几乎为标准型,许多互动式机器人并没有特别的功能,市场才开始逐渐形成,A I B O及哆啦A梦机器人是已发展的产品代表。另外,如Honda ASIMO机器人到目前也只是实现先进(Advance)与挑战(Challenge) 科技,仅代表制造商高超的技术本领。

根据在2005年日本爱知世界博览会中不同种类的机器人证明,机器人产品所执行的工作特性将影响后续市场的发展。如清洁机器人、保全机器人将有较好的发展前景。

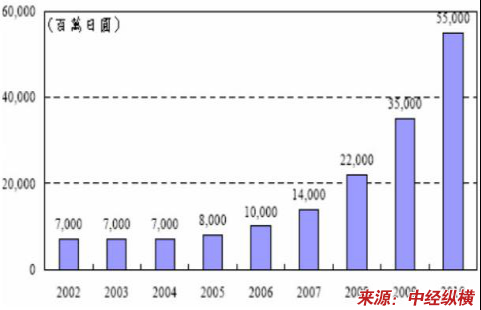

2002年——2010年日本互动式机器人市场销售额

分析

图

二、日本互动式机器人产业发展趋势

1、人型机器人需求广阔

人型机器人指模仿人的形态和行为而设计制造的机器人,一般分别或同时具有仿人的四肢和头部。机器人一般根据不同应用需求被设计成不同形状,如运用于工业的机械臂、轮椅机器人、步行机器人等。而仿人机器人 研究 集机械,电子,计算机,材料,传感器,控制技术等多门科学于一体,代表着一个国家的高科技发展水平。从机器人技术和人工智能的 研究 现状来看,要完全实现高智能,高灵活性的仿人机器人还有很长的路要走,而且,人类对自身也没有彻底地了解,这些都限制了仿人机器人的发展。

世界上最早的仿人机器人 研究 组织便诞生于日本,1973年,以早稻田大学加藤一郎教授为首,组成了大学和企业之间的联合 研究 组织,其目的就是 研究 仿人机器人。加藤一郎教授突破了仿人机器人 研究 中最关键的一步———两足步行。1996年11月,本田公司研制出了自己的第一台仿人步行机器人样机P2,2000年11月,又推出了最新一代的仿人机器人ASIMO,是目前最先进的仿人行走机器人。ASIMO身高1.2米,体重52公斤。它的行走速度是0-1.6km/h。早期的机器人如果直线行走时突然转向,必须先停下来,看起来比较笨拙。而ASIMO就灵活得多,它可以实时预测下一个动作并提前改变重心,因此可以行走自如,进行诸如“8”字形行走、下台阶、弯腰等各项“复杂”动作。此外,ASIMO还可以握手、挥手,甚至可以随着音乐翩翩起舞。

在仿人机器人领域,日本和美国的 研究 最为深入。日本方面侧重于外形仿真,美国则侧重用计算机模拟人脑的 研究 。但一直以来,人型机器人的形象在日本一直被塑造成卡通里的人物,如原子小金刚和猫型机器人“哆啦A梦”系列,日本机器人产品在国内不仅被当成制造业的重要工具,而且被视为良好拍档,需求广阔。

2、大众支持实用型机器人的发展

因发展及测试新型机器人产品需要高额资金,所以,日本将下一代实用型机器人 研究 纳入国家政策的一部分。如日本通产省(The Ministry of Economy, Trade and Industry)提拨50%的资金给国内的制造商,以促进实用化机器人的 研究 。目前,日本多数的科技团队由产业及学术机构结合,共同为发展更高级的机器人所需的硬体、软体和大量的感测器而展开合作,致力于将产品商业化。

3、联盟

日本几乎所有与机器人有关的公司都会开展相互合作,少部分与外国公司进行合作,以促进互动式机器人产业的发展。

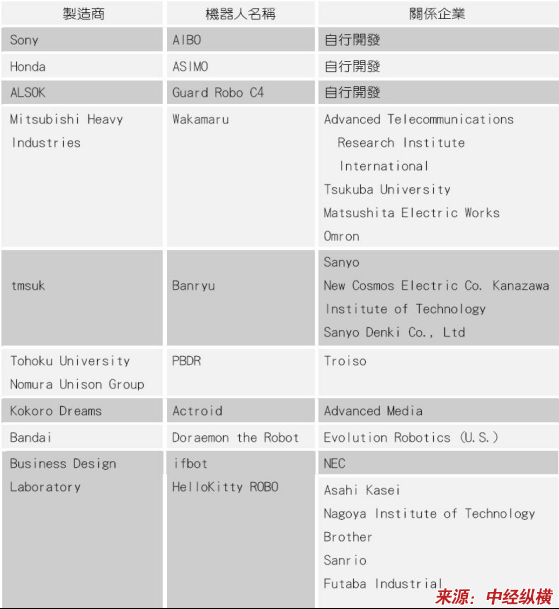

日本机器人发展联盟表

第四节 兴趣型机器人市场

一、产品定义

日本将兴趣型机器人定义为桌上型的双足步行机器人,为个人兴趣所购买的的(类似购买电动遥控车的采购行为),也有大学或企业采购较为廉价的此类机器人作为 研究 教材。而富士通自动化的“HOAP-1, HOAP-2”或Speccdys株式会社的“SPC-003”与ZMP株式会社的“PINO”,以上这些为 研究 目的而开发的机器人并未包含在本产品的市场范围内。

此类机器人的设计,多数为使用者可以自行组合的组装套件,不仅可以享受组合过程的兴趣,也可以自行加入马达等零件、外观的个性化动作的制作,即可以制作属于个人专属的机器人,也因此凝聚了众多忠心的机器人迷。

二、2005-1010年兴趣型机器人市场 分析

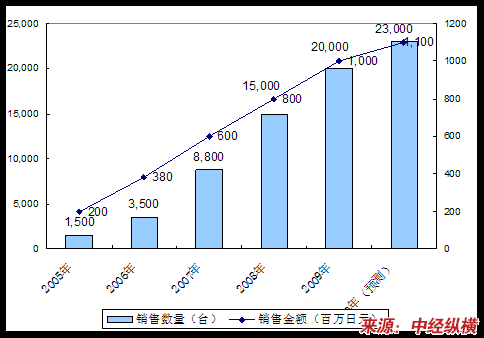

2005-2010年日本兴趣型机器人市场规模 分析 与预测表

| 年度 | 2005年 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 (预测) | |

| 合计 | 销售数量(台) | 1,500 | 3,500 | 8,800 | 15,000 | 20,000 | 23,000 |

| 与前一年比 | - | 233.3% | 251.4% | 170.5% | 133.3% | 115.0% | |

| 销售金额(百万日元) | 200 | 380 | 600 | 800 | 1,000 | 1,100 | |

| 与前一年比 | - | 190.0% | 157.9% | 133.3% | 125.0% | 110.0% | |

2005-2010年日本兴趣型机器人市场规模预测图

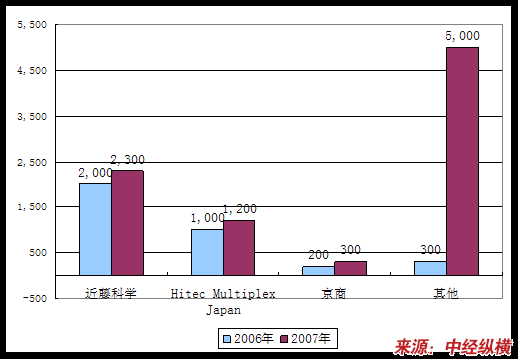

三、2006年-2007年日本厂商竞争格局

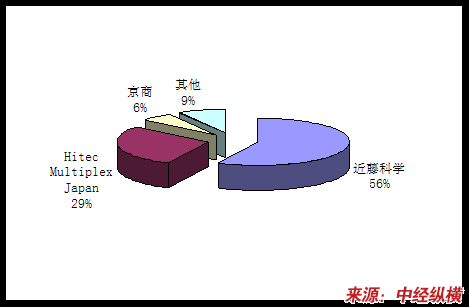

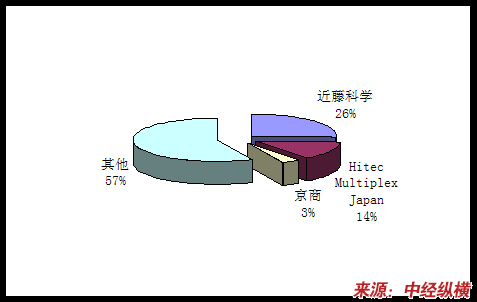

日本兴趣型机器人市场生产厂商众多,其中市场主导者为近藤科学、Hitec Multiplex Japan、京商。近藤科学于2004年发表了兴趣型机器人KHR-1,促使日本开始出现了个人使用兴趣型机器人的市场。2006年6月,近藤科学又发表了机种KHR-2HV,12月发表了功能强化版的KHR-1HV机器人,奠定了其市场领导者的地位。接着,日本其它企业也相继加入竞争,市场逐渐形成。

2006年——2007年日本兴趣型机器人主要厂商销售数量 分析 图

单位:台

2006年日本兴趣型机器人主要厂商市场占有率 分析 图

2007年日本兴趣型机器人主要厂商市场占有率 分析 图

此外,Hitec Multiplex Japan在2005年时开始销售“ROBONOVA-1”,又与出版社Deagostini Japan合作,提供机器人给《Robozak周刊》,已逐步扩大其市场占有率。

2006年——2007年日本兴趣型机器人主要厂商销售金额对比表

单位:万日元、%

2005-2010年日本兴趣型机器人市场规模 分析 与预测表

| 年度 | 2005年 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 (预测) | |

| 合计 | 销售数量(台) | 1,500 | 3,500 | 8,800 | 15,000 | 20,000 | 23,000 |

| 与前一年比 | - | 233.3% | 251.4% | 170.5% | 133.3% | 115.0% | |

| 销售金额(百万日元) | 200 | 380 | 600 | 800 | 1,000 | 1,100 | |

| 与前一年比 | - | 190.0% | 157.9% | 133.3% | 125.0% | 110.0% | |

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。