第一节 上游 行业 发展状况 分析

1、石油化工业发展现状

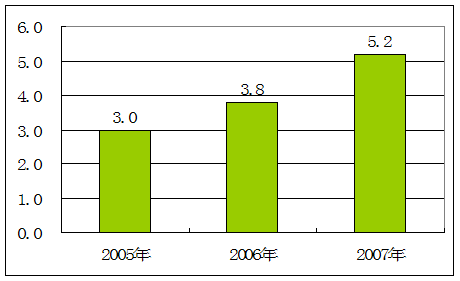

石油化工品市场增长迅速,已达到2640亿美元的水平。2005年,中国的化工品产量已超过了德国,其产值达到了2230亿美元,成为世界第三大化工品市场,仅次于美国和日本。2006年,石油和化工 行业 实现工业产值3.8亿元,同比增长27.5%;2007年,全年石油和化工 行业 实现工业产值5.2万亿元,比上年增长21.8%;实现利税5300亿元,比上年增长21%。

2005年-2007年我国石油和化工业工业总产值

单位:万亿元

目前,中国化学工业的发展已开始逐渐趋缓,但与世界其他国家相比,仍保持着很强的增长势头。中国化学工业平均增长率超过16%。而整个亚太地区的增长率不到6%,全球增长率不到4%。2006年至2016年,如果中国周边地区和世界市场仍按照现有的基础发展,那么中国的化学工业平均年产量增长率将为10.4%。

伴随“入世”,石油石化产业也发生了巨大的变化,特别是2006年12月11日,我国将成品油批发市场全面放开,这不仅宣告了我国石油石化业的“入世过渡期”的终结,而且也使我国石油石化市场走向全面开放,市场主体多元化竞争格局逐步形成。为此,笔者就当下我国石油化工产品出口现状与制约因素进行剖析,从而找出其应对之策。

我国石化工业不断发展,带动了国内许多地方经济快速发展,地区性的化工中心不断涌现,上海化学工业园区的出现非常有代表性。目前一些全球领先的外国化工企业,如杜邦公司、陶氏公司、GE塑料公司、拜耳公司和帝斯曼公司等纷纷在上海建立了生产厂和自己的 研究 开发中心。

世界许多著名的石油化学公司不断增加投资,扩大与中国国内大型企业合资公司的生产能力。同时,还有一些企业甚至将他们的全部业务单位搬迁到中国经营。

2、石油化工产品出口现状

2007年,我国石化业对外贸易保持快速增长的态势,但贸易逆差持续扩大,石化产品出口形势不容乐观。2007年,我国经济继续保持良好的发展势头,市场环境会进一步改善,石油和化工进出口动力依然强劲。石化全年进出口贸易总额比上年增长22%。由于我国经济发展导致石油化工产品一直处于供给不足的状态,所以石油石化贸易基本上处于逆差状态。其中,主要是进口石油和石油产品、有机化学品、天然气及人造气、合成橡胶等产品,而原油占石油石化产品贸易逆差的68.2%。相比之下,无机化学品和橡胶制品则呈现顺差状态。2007年,我国石油化工 行业 进出口贸易增长较快,石化产品出口增长快于进口,但是贸易逆差仍在继续扩大。

目前世界500强中的大型石油石化公司都在我国投资建厂或设点,全面进入除批发之外的我国石油石化 行业 的上中下游各领域。与此同时,随着外贸经营权的彻底放开,正在迅速成长的私营和个体企业也有望在这一领域分一杯羹,这种竞争格局无疑增加了国内原油和成品油市场的变数,也会促使进出口的经营主体发生变化。因此,国内石化市场的完全开放,市场经营主体多元化,从而竞争日趋激烈,必然导致我国石化产品进出口变数增大。

2007年,人民币汇率由1月份的7.80上升至12月份的7.34,升值幅度达到6%。若人民币升值5%,化纤 行业 出口收入就将减少87.9亿元。人民币升值在相对降低进口成本的同时,增加了产品出口的难度。一般来说,人民币升值,有利于进口,不利于出口。

中国石油石化产品出口有喜有忧,喜于出口继续保持增长,但也有忧的地方。对于石油石化产品出口受阻,其实有许多深层的制约因素,有些是人很难改善的,有些可以调整及加以解决。

3、发展趋势

1)价格高位运行投资回归理性

由于世界主要石油消费国和地区经济情况较好,将使国际油价继续高位运行,并对石化产品价格产生支撑作用。此外,亚洲发展中国家经济增长也非常迅速,石油消费需求不断增长,油价仍将保持在较高水平,这将对石化产品价格产生支撑作用。下游 行业 生产规模不断扩大对石化产品需求和价格也有一定的拉动作用。

由于国际原油价格高企,近年国内以生物质为原料的燃料乙醇、生物柴油项目成为投资热点。面对各地各企业盲目的投资冲动,国家有关部门出台了一系列政策,为过热的新型能源产业降温。业内人士认为,近年来以炼油、乙烯、煤化工为代表的投资热势头,将在下半年总体趋缓,而多年来石化企业对于社会环境、社会责任的漠视和缺失将被逐渐唤醒。

2)并购重组加快技术性贸易壁垒日益明显

石化 行业 的并购重组依然活跃,步伐加快。跨国公司在中国采取并购的形式,进一步扩大其在中国的投资和市场份额,并组建在中国的研发中心。同时,从2005年开始,中国大型企业开始加快“走出去”的步伐,进军海外油气市场。包括中石油、中石化、中海油、中国化工集团在内的大型企业加快了海外收购进 行业 务重组的步调,在 行业 影响力与日俱增。国际贸易在世界贸易组织框架下,传统关税壁垒正逐渐削弱,以技术法规、标准、合格评定程序为主要表现形式的技术性贸易壁垒的影响日益明显,应对国外技术壁垒是我国石化工业面临的重大课题。

欧盟颁布《报废电子电气设备指令》、《禁止在电子电器设备中使用某些有害物质指令》,以及欧盟化学品注册、评估、授权和限制法规(即REACH法规)规定,使得约3万种化工及下游产品要进入欧盟市场,必须通过注册,而且注册过程中高昂的检测费用将由企业承担。

REACH法规的全面实施将会对我国相关产业产生巨大影响:中国向欧盟出口产品的总成本将上升5%,从欧盟进口的成本将上升6%。中欧化工品进出口总额将下降10%,中国化工生产总值将下降0.4%,并有可能导致20万化工及相关从业人员失业。

3)利润增长将保持20%以上的增速

由于国际油价仍将高位运行,同时国内经济发展加快导致市场需求旺盛,化工 行业 利润还会有一定增长,预计将继续保持20%以上的发展速度。

2007年国内消费结构升级将带动产业结构升级和城市化发展,内需因素会使经济增长强劲,能源需求将继续增长。同时,交通运输业继续发展、汽车消费量和保有量快速增加,农业、建材及化工 行业 用油增加,城镇化建设步伐加快,替代能源和可再生能源产品加速发展,居民燃气用量不断扩大等,都将拉动油气需求。

第二节 下游产业发展情况 分析

一、原料药

1、发展概述

我国是原料药生产大国,能生产的原料药种类繁多。我国企业在抗生素、解热镇痛药、中枢神经系统药、心血管药和抗肿瘤药等治疗类别上生产的药物不仅在国内销售,还有大量的出口。特别是一些应用范围广、产品链较长、能够形成大规模生产的产品更加突出了自身的优势。例如:青霉素、柠檬酸、维生素C、咖啡因、布洛芬、头孢曲松等。

我国医药原料药 行业 ,曾经经历了上世纪90年代的辉煌时期,在这以时期内,我国医药原料药 行业 ,顺利承接了美国、日本、瑞士、意大利、西班牙等发达国家和欧洲国家的产业转移,在短短的10多年时间里,实现了我国医药原料药 行业 的快速发展,走过了发达国家的医药原料药 行业 近60年才走完的路,为我国成为世界上最大的医药原料药生产和出口国的地位奠定了坚实的基础。

目前,我国已经能够生产1500多种化学原料药,2007年原料药 行业 销售收入超过1200亿元。一些产品在国际市场上还占有举足轻重的作用。比如,青霉素工业盐、维生素C、头孢霉素C、太了霉素、红霉素、四环素等发酵初级产品,化学合成药医药原料药如咖啡因、对乙酰氨基酚、阿司匹林和喹诺酮类抗生素氟哌酸、环丙沙星、氧氟沙星、依诺沙星等产量也居世界第一。

2、出口情况

受到国内外医药市场需求变化,以及出口退税政策调整、人民币汇率提升、环保监管力度加大等因素的影响,医药原料药整体的价格、产销量、出口量同步上升。青霉素工业盐、水溶性维生素、硫氰酸红霉素、泰乐菌素等大宗原料药产品再次迎来“生命中的又一个春天”。

化学原料药依然是药品进出口规模最大的一类,占进、出口总量的比重分别为42%和84%。化学原料药出口产品中,抗生素、有机酸类、维生素类、氨基酸类一直是出口的主力军。

出口区域方面,亚洲、欧盟和北美是稳定的三大原料药进出口地区,其中,亚洲依然是我国最大的贸易伙伴。对亚洲地区的出口额比为41.89%;进口比为40.62%。

出口区域中,值得一提的两个国家是俄罗斯和非洲的尼日利亚。俄罗斯近年来与我国的贸易往来越来越多,表现在药品贸易上,两个国家目前在医疗保障体制水平、用药水平比较相近,其药品市场进入门槛比北美、欧盟要低,再加上俄罗斯还覆盖了许多独联体国家,这些于我国药品出口都极为有利。此外,尼日利亚也是富有潜力的出口市场,其地处制药工业基础非常薄弱的非洲,是非洲的药品贸易集中地,而且我国向来重视与非洲的贸易往来,并成立了专门服务对非洲贸易的中小企业的中非贸易基金。

但出口产品在人用药上的比重仍是比较低,如:抗生素中的55%用于兽药和植物用药,而人用的只占45%;维生素类、有机酸类更有70%是用于食品添加剂、饲料补充剂等。估计这种面向低端的出口产品结构在短期内不会有所改变。

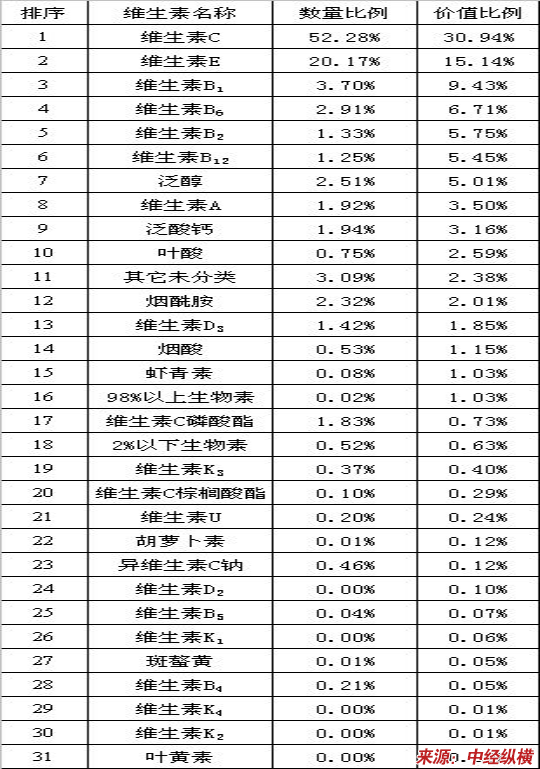

2007年我国原药出口量排序

3、发展趋势

今后我国原料药除继续扩大抗生素、解热镇痛、维生素和皮质激素类原料药的生产优势外,还将向新、特、专类药物发展。

1)在抗生素药物中,除加强吨位大的品种青霉素G钾盐、氨苄青霉素和羟氨苄青霉素生产外,将重点发展第二代、第三代和第四代头孢菌素产品。喹诺酮类药物重点发展第三代和第四代产品。

2)维生素类除加强维生素C和维生素E的生产外,还将重点发展部分产量很小、不能满足需求或国内无法生产的药物品种,如β-胡萝卜素等。

3)其它药物中也重点发展新药和新领域,如心血管类药物中,重点发展降血压药物中血管紧张Ⅱ受体拮抗剂(如缬沙坦)、血管紧张素转化酶(ACE)、抑制剂(如卡托普利)和降血脂的他汀类药物等;消化系统药物重点发展质子泵抑制剂(PPIs),如奥美拉唑和兰索拉唑等产品;中枢神经系统药物重点发展抗癫痫、偏头痛、多发性硬化、焦虑症、抗老年痴呆类药,如氟西汀等;呼吸系统药物重点发展气喘和过敏性鼻炎药物;激素及内分泌类主要发展雌激素药,糖尿病药物格列酮类和骨质疏松药物;抗病毒药物发展抗泡疹病毒药物,如阿昔洛韦和泛昔洛韦等。

二、医药

1、医药 行业 概述

医药 行业 是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。医药 行业 对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。

2007年,医药 行业 迎来了恢复性增长。全 行业 收入和利润出现较大幅度增长。2007年,医药 行业 实现利润总额达109.95亿元,较2006年增长达62.98%,创造了近7年来的最大增幅,但是利润结构有喜有忧:2007年营业利润占利润总额比重由2006年的91.3%下降至65%,投资收益占比则上升至24.83%;扣除非经常损益的净利润,占净利的比重则由62.6%提高到82.91%,利润质量明显提升。

2、进出口状况

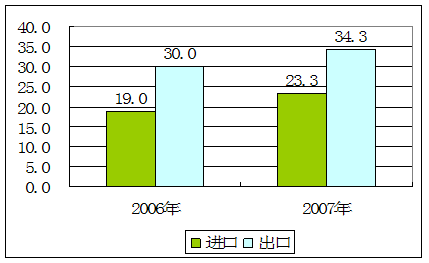

2007年中国医药出口比上年同期增长16.1%。其中,出口金额34.33亿美元,进口金额23.3亿美元,分别比上年增长了14.1%和19.2%。整个医药 行业 商品的进出口总额与增幅均创历史最好水平。

中国医药 行业 继续保持快速增长,生产、销售和效益等亦创近年最高水平。按可比价格计算,2007年医药生产总产值完成了2332亿元人民币,工业增加值完成578亿元人民币。分别较上年同期增长22%和20%,其中工业增加值的增幅高于全国平均水平近11个百分点,显示了强劲的增长势头。不过,在工业产品的产销衔接方面,医药工业显然还存在亟待解决的问题。虽然去年的工业产品产销率比上年同期有明显提高,达到94%,但仍比全国工业平均水平低了3.1个百分点。

2006-2007年我国医药进出口量

单位:亿美元

3、需求情况

医药 行业 的旺盛需求将维持 行业 景气高位运行,医改将为 行业 发展提供推力,在众多有利因素影响下,预计2008年和2009年医药 行业 利润将保持25%-35%的增长速度。维持医药 行业 “强于大市”的投资评级。

和很多 行业 一样,2008年医药 行业 将有相当一部分利润将被高企的成本所吞噬, 行业 利润增速将相比07年出现一定程度的下滑, 行业 分化也将较为明显。

医药 行业 2008年在“医改”推动、需求量上升的情况下,仍将延续2007年快速增长的趋势;预计2008年 行业 利润将保持25%-35%的增长速度。

4、发展趋势

1)药品需求多样化

随着生活水平的提高,人们对药品和保健食品购用量越来越大。有资金支持的购销者对高档药品、新药有特殊偏爱,而中、低层次的购销者仍占据大部分药品市场份额。在资金的投向上,购销者在产、供、销、研、用的方面有不同投入比重,构成了新的购销格局。如全国最近两年医药大类销售就呈现以下变化:老年人、妇女、小儿用药量有所上升,成年人用药量有所下降;新品种需求量上升,老品种需求量下降;保健药品、名特优成药用量上升,一般药材、成药用量下降;合资药用量上升,进口药用量下降。

2)药品价格渐趋合理

前几年,我国药品价格虚高的现象比较严重,但今后几年这种现象将会基本扭转。受国家对药品价格调控力度加大以及市场竞争加剧的双重影响,药品价格近年来持续走低。药品属需求弹性较大的商品,价格下降,需求量也会有较大幅度增长,但对 行业 而言销售量增长是否能抵消价格下降造成的销售收入减少将直接影响医药 行业 的经济效益。从短期效应来看,价格下降的效应超过了需求增长的效应,确实对医药企业业绩产生了较大负面影响,有些企业生产难以为继,有些企业不得不申请计委重新定价。国家计委正在就医药价格问题咨询各方意见,不排除出台新政策的可能,而新的政策必然会充分考虑上几次降价的负面效应,最终使药品价格更趋合理,在老百姓受益的同时,医药企业利益也能得到保障。

3)医药市场结构多元化、

国内药品市场在国有医药经济为主导的前提下,各类型的集体经济、股份经济以及"三资"和"合作"经济都在共同发展。这种多元化的医药经济结构,对活跃医药市场大有好处。医药市场的构成多层次化,包括以招标为特征的开放性市场、以医药合同为基础的半开放性市场、以国家计划为基础的封闭性市场和以自由购销为特征的零售市场,都是以药品市场为导向,充分体现供求关系、价值规律。

4)市场竞争将更趋激烈化

随着全球经济一体化的发展和我国加入世界贸易组织,国内医药市场成为一个国际性的竞争市场已勿庸质疑。国内企业将面对大型跨国企业而不仅仅是国内其它企业的挑战,如果不进行改革并加速国际化进程就会在竞争中被淘汰出局。就现阶段医药市场而言,竞争还刚刚开始,因为外资准入仍有诸多限制,国外商品进入还有关税壁垒。现阶段外商投资中国市场只能以合资、合作方式进行,并有投资比例限制,而国外同类药品进入中国市场也因关税高导致价格偏高而丧失一定竞争力。几年后,上述情况将会改变。庞大的中国医药市场将吸引外国大公司巨资的不断投入,中国将成为全球主要的原料药及制剂生产基地,药品进出口贸易将急剧增长,药品价格悬殊的现象将荡然无存,医药市场竞争将更趋激烈化。

总之,随着国民经济的持续发展。人们生活水平的不断提高、人口的增长、社会的老龄化和农村医药市场的逐步扩大,我国对新的治疗方法和新的药物的需求将持续扩大。从整体上看,医药工业在我国国民经济中发展情况良好,未来发展前景也很看好。但竞争力不强是我国医药企业亟需解决的问题,而且这个问题随着我国加入世界贸易组织变得更加紧迫。企业必须重视自身存在的问题,结合实际,正视加入世界贸易组织带来的机遇和挑战,全面

分析

宏观环境及各种医药改革政策对企业的影响,结合实际,正确把握市场脉搏及发展方向,选准企业在市场中的定位,适应市场变化。这也是企业经营者工作中助重中之重。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。