第一节 上游 行业 发展状况 分析

1、石油

1)发展现状

2007年原油平稳增长。2007年前三季度,全国原油生产较为平缓,2007年1~9月累计生产原油13992.6万吨,同比增长1.4%;原油加工量24289.1万吨,同比增长7.0%。汽、煤、柴油产量继续保持稳定增长,累计生产汽油4475.9万吨,同比增长8.5%;生产煤油867万吨,同比增长17.4%;生产柴油9175.1万吨,同比增长6.1%。

2)市场需求

中国是继日本之后亚太地区第二位最大的石油产品需求国。2008年世界石油市场的需求将增长2.5%,但由于石油产量也将增加,因而世界石油市场的压力可望从2008年开始趋于缓解。

2007年全球石油日需求量为8600万桶,与以往的预测基本一致;而2008年的石油日需求量将有所上升,达到8820万桶。

但2008年的市场压力将比前几年有所缓解,主要原因是石油输出国组织及俄罗斯等国的石油产量将有望增加。另外,在未来5年内,对石油 行业 的大量投资将提升炼油业的生产能力,从而缓解油价上涨的压力。

3)进出口状况

2007年,中国国内生产总值(GDP)增长11.4%,为过去13年来增长最快的一年。石油净进口量达到创纪录的1.835亿吨,石油进口依存度达到49.85%。原油净进口量达到1.594亿吨,同比增长14.8%。2007年,国际成品油市场的高价格刺激了国内油品出口,并使燃料油进口量缩减13.7%,降到2412万吨。2007年秋季的“油荒”使中国石油、中国石化两大集团不惜亏本大量进口柴油和汽油,以解国内市场“燃眉之急”。

4)发展前景

炼油是石油 行业 的龙头和核心,其未来几年发展趋势:对炼油工业主要是调整结构,提升炼油加工水平和效率。炼油主要是以结构调整为重点,提高炼油企业的集中度,加强炼油能力的完善配套,优化资源配置,提高油品质量,提高柴汽比。淘汰一批工艺落后小炼油装置,并建设几个进口原油加工基地。调整炼油装置结构和产品结构,优选原油品种,增产柴汽比,增加高附加值产品和清洁油品的产量,尽可能为乙烯工业多提供优势原料,增产高等级道路沥青、优质润滑油和石蜡等产品。同时,为了规避进口原油的风险,国家和企业学习国外的做法,加强原油储备能力的建设。

预计2008年中国GDP增长可能仍高达10%或更高,油品需求保持旺盛增长,石油净进口量预计达2亿吨左右。国际油价空前高涨和国内通货膨胀风险可能继续阻碍中国成品油定价机制改革的实行。

第二节 下游产业发展情况 分析

1、船舶制造业

1)发展现状

新中国成立后,我国船舶工业有了很大发展,50年代建成一批沿海客货船、货船和油船。60年代以后,中国的造船能力提高得很快,陆续建成多型海洋运输船舶、长江运输船舶、海洋石油开发船舶、海洋调查船舶和军用舰艇,大型海洋船舶的吨位已达30万以上载重吨。除少数特殊船舶外,中国已能设计制造各种军用舰艇和民用船舶。

经过改革开放近三十年的发展,特别是新世纪以来的七年,随着国内外造船市场的持续兴旺和国际造船业转移速度的加快,我国船舶工业取得了长足的发展,实现了历史性的跨越,产业规模迅速扩大,综合实力显著增强,国际地位大幅提升,各方面都取得了新的成绩,呈现出经济增长较快、质量效益提高、产业技术升级的发展态势。

2007年,全国规模以上1,059家船舶工业企业完成工业总产值2,563亿元,同比增长53%;工业增加值683亿元,同比增长70%。未来三年,中国造船完成量仍将以35%的速度增长,中国造船业在世界市场所占比重将呈现平稳增长态势。中国船舶制造业由此度过快速爆发期,步入平稳发展阶段。

2)市场需求

2007年世界船舶市场空前繁荣,新船订单创记录地达到近2.5亿载重吨,船企手持订单达到5亿载重吨,其中,散货船新订单近1.5亿载重吨,万箱级集装箱船新订单在120艘以上。2007年中国船舶工业新接订单9845万载重吨,同比增长132%,位居世界第一。手持船舶订单1.5889亿载重吨,比上年增长131%。2008年上半年,在宏观环境变数增多的背景下,国际造船市场行情正如年初预期的那样,出现了理性回归,但成交量依旧十分可观,新船价格持续坚挺。从总体上看,“兴旺”仍是当前国际造船市场的主题。

3)进出口状况

2007年前三季度,我国船舶产品出口额为87.6亿美元,同比增长62%,超过了2006年全年的出口总额。2007年前三季度,我国船舶产品共出口到了142个国家和地区,新加坡、德国和中国香港仍是我国船舶出口的主要市场。同期,我国船舶进口额为9.4亿元,同比增长125.8%,比出口增长高出63.9个百分点。

4)发展前景

根据船舶工业发展的中长期 规划 ,到2010年,年造船能力将达到2300万载重吨,年产量1700万载重吨;船用低、中速柴油机年生产能力分别达到450万千瓦和1100台,本卜生产的船用设备平均装船率达到60%以上。到2015年,年造船能力达到2800万载重吨,年产量2200万载重吨:船用低、中速柴油机年生产能力分别达到600万千瓦和1200台,本土生产的船用设备平均装船率达到80%以上。

2、汽车制造业

1)我国汽车 行业 的发展现状

(1)缺乏核心技术和自主研发能力

当前无论哪个汽车企业都有自主创新的计划,每年都有新车推出.但由于缺乏核心技术和自主研发能力而显得华而不实主要表现在以下几个方面:一是,在小众车型和低端车型中“模仿”远远超过“原创设计”,摆脱不了侵权的阴影,影响品牌打造:二是,大部分汽车企业已建立了研发中心,但这些研发机构只浮于水面上很少开展实质性的研发活动,即使有过新车开发尝试,仅仅是产品的局部改进,离整车开发还相当遥远。三是。打着整合世界资源的旗子全盘买来,自主设计的含金量不高。比如说在工程设计方面就用高薪聘请外国公司完成:所需设备就采用租赁的方式由外国公司提供等,增加了制造成本。

(2)汽车产业人才与资金匮乏

汽车产业本是资金密集型产业。 研究 开发费用在产品成本中占很大比重,由于固定资产、运转费用投入不足导致国内最大的汽车生产商的生产规模只是汽车强国中一般企业生产规模的50%。另外。由于国家在对汽车产业所需各类人才的培育上缺少 规划 。科技资源缺乏整合。使许多汽车企业深感缺乏站在世界汽车工业最前沿的、高水平的技术开发人才和 研究 力量。

(3)价格竞争激烈,忽视服务竞争

中国汽车 行业 一贯实行的“市场指导价”。使价格成为了企业、经销商及消费者之间的壁垒,而各地经销商为了生存。不惜血本打价格战。一方面经销商之间相互砍价,造成不同经销商报价不同,导致市场价格混乱,让消费者心理感觉到不踏实,出现观望、等待购车现象;另一方面,经销商将大部分精力放在打价格战上,忽视了品牌的推广和服务质量的提高,市场竞争还没有延伸到服务贸易领域。

(4)跨国汽车公司在中国的垄断逐步加强

在中国汽车市场上,目前占主导地位的轿车产品都是合资企业生产的,并且基本上是外国品牌,全球最著名的汽车制造厂商大都在中国合资建立了整车生产厂,并拥有产品开发主导权。自2004年以来跨国公司在中国的垄断性逐步加强。主要体现在三个方面:一是跨公司具有明显的资金、品牌和技术优势,使其投资方式从合资走向独资:二是一些以品牌或核心技术见长的跨国公司通过并购或控股的方式挤占或吞并国内企业,取得市场支配地位;三是现在跨国公司在中国的合作方式从产品、一般技术合作到晶牌、标准合作.并抢先制定 行业 标准,控制先进技术。

2)市场概况

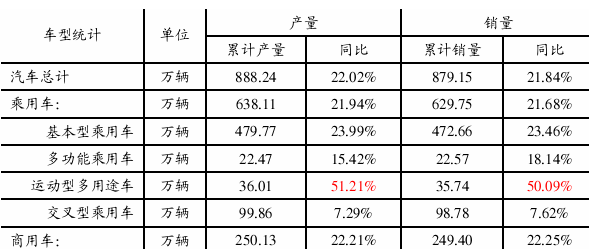

最新统计数据显示,2007年中国汽车产量首次超过800万辆,累计生产888万辆,同比增长22.02%,超过了年初预计的800万辆水平,再创历史新高。其中轿车销量占汽车总销量的53.76%。

从2000年到2007年,中国汽车产量从200万辆跃升至888万辆,连续7年平均增速超20%。2007年1至11月汽车 行业 出口同比增长52%,在整车出口中,中国自主开发的品牌汽车居主导地位。

从汽车产品结构看,商用车增幅近年来第一次超过乘用车,而商用车中的重型卡车的生产增幅达到77%,销量增幅达到69%。

2007年我国汽车市场产销统计表

3)进出口

据数据显示,2007年我国汽车出口在受到人民币不断升值的影响下,总体上仍然凸显了高速增长势头,其中出口量达到61.27万辆,同比增长78.95%。同时,整体产品结构存在的恶性低价竞争局面有所改善,汽车进口也有较大幅度的增长,进口车型的结构和档次又有新的变化趋势。

从出口车辆类型方面 分析 ,统计数据表明,2007年整车出口仍然以商用车出口为主,占我国全部出口总量的54.4%,其次是轿车,占出口总量的30%。2007年,累计进口量超过30万辆,达到31.42万辆,同比增长37.80%,与上年同期相比,进口量净增8.62万辆。2007年,全国汽车商品累计进出口总值为668.78亿美元,其中进口总值259.82亿美元,同比增长24.45%,出口总值408.96亿美元,同比增长45.31%。

与以往不同的是,2007年的汽车出口较之过去过于分散的局面相比,有了较大改善,可以明显看出我国2007年汽车出口集中在几个重点国家与地区。截止到2007年11月份,我国汽车出口到世界上190个国家和地区,出口金额前三位的是俄罗斯12亿美元、伊朗4.9亿美元和哈萨克斯坦4.46亿美元,出口前10位国家的金额合计占整车出口总金额的62%,表现出较高的地区集中度。从出口地区来看,亚洲、东欧和非洲仍然是我国汽车出口的主要方向,向这三个地区的汽车出口额占总出口额的近90%。

据海关总署提供的汽车商品进出口数据显示,2008年上半年,全国汽车商品累计进出口总值为411.09亿美元,其中进口总值163.33亿美元,同比增长39.64%,出口总值247.76亿美元,同比增长39.45%。

4)发展趋势

(1)豪华车争霸更加惨烈

伴随着宝马、奔驰、奥迪、克莱斯勒、凯迪拉克的国产,中国车市在全球的地位已从量的变化上升到质的飞跃。2006年下半年,阿库拉、英菲尼迪、大众进口车、通用系列、法国标致纷纷在中国打出重拳,誓死争夺中国豪华车消费这一杯羹,2007年的豪华车竞争是非常的惨烈。

(2)中级轿车继续引领潮流

从2007年近5个月的增长数据来 分析 ,中级车市还大有潜力可挖。在北京车展上,丰田全球首发“卡罗拉”、北京现代全新伊兰特、东风悦达起亚RIO等近十款新车亮相,它们都趋向于中级。通过现象看本质,这些将在2007年上市的新车,将继续引导车市发展潮流。

(3)自主品牌全面发力

2007年的北京车展,自主品牌的声音似乎格外响亮:奇瑞、吉利、长城、中兴、众泰、比亚迪等自主品牌纷纷亮相。自主品牌透露出一个强烈信号:通过多年的能量积蓄,自主品牌汽车开始在中国乃至世界汽车市场全面发力,以争夺更多的市场份额。甚至可以预测,在不久的将来,中国自主品牌必将成为中国汽车产业的支柱。

(4)厂商从关注车到关注人

2003年前的中国,汽车市场的格局是供不应求,但随着中国车市“井喷”的结束,市场格局变成“供过于求”,最后的结局是引发价格战,汽车进入微利时代。通过本届国际车展便可看出,2007年的新品无论是在安全配备上,还是在环保技术上,甚至在产品内饰、外观造型上均逐渐过渡到“以人为本”时代。

5)多功能车成家庭消费热点

自从上海通用别克GL8、广州本田奥德赛在中国市场被广大消费者认可后,一部分多功能车纷纷出炉。这说明中国车市已进入多元化消费时代,一部分家庭开始拥有了第二辆车、第三辆车。为了适应这一消费,2006年年末一部分厂家又推出了小型休旅车,如东风日产骏逸、马自达汽车WAGON等均来冲击这一市场。

6)品牌车步入高科技竞争

本届北京车展受到了全球各大汽车制造商青睐,玛莎拉蒂Bird-cage、上海大众NEEZA、福特iosis、福特Reflex、海马概念车、华普概念车、长安星晴、奇瑞A3等概念车都在本届车展上亮相,其中多款概念车属全球首发。

概念车是时代的最新汽车科技成果,代表着未来汽车的发展方向。因此,从本届北京车展概念车集中展示的现象可以看到,未来的中国汽车市场的竞争,已经开始从最早的价格竞争上升到产品科技含量的竞争。

7)增长潜力瞄准二类市场

给中国车市销售贡献最大的应该是北京、广州、上海、深圳,也就是厂家所称的“一类市场”,但随着中国汽车消费向纵深发展,以成都、杭州、南京、济南、郑州、西安等为核心的二类市场将发挥重要作用。从2005年和2006年上半年市场销售数据来看,“二类市场”已逐步成为最具增长潜力的消费市场。

8)中国市场与世界同步

2006年中国市场汽车产销量将接近700万辆,这一数据已完全超过日本,中国已成为全球仅次于北美的第二大市场,甚至10年后有成为第一的可能。但现在市场地位无论是第二还是未来的第一,中国市场都已被全球汽车厂家进行战略经营。2006年北京国际车展全球首发丰田卡罗拉、长安铃木天语SX4、北京奔驰新E级等重量新车就预示中国市场已与世界同步。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。