第一节 土地供应情况 分析

一、计划供应总量 分析

2006年深圳市国有土地使用权出让计划总量为12.29平方公里,比上年的计划总量12.69平方公里约减少了3.15%,而较2002年的计划总量17平方公里减少了4.71平方公里,降低了27.7%。据统计,近四年间深圳市年均出让土地面积约为13平方公里。2006年深圳市计划供应的土地总量基本与上年计划总量持平,计划的编制遵循严控土地供应总量,优化土地供应结构,提高土地资源市场化配置比例的原则,以不断提高深圳市土地资源的集约利用水平。

二、计划供应结构 分析

从区位看,2006年深圳市土地供应仍主要集中在宝安、龙岗两区,特区外两区计划出让用地面积合计为1080.6万平方米,占深圳市计划出让土地总面积的87.9%;特区内计划出让用地面积共为108.3万平方米,占深圳市计划供应总量的8.8%。此外,计划有40万平方米政策性住房用地供应,以保证近几年内低收入人群的住房需求,约占供应总量的3.3%。

从用途来看,2006年深圳市计划供应住宅用地144.1万平方米,占供应总量的11.7%,其中104.1万平方米为商品住宅用地,40万平方米为政策性住房用地;工业用地704.6万平方米,占供应总量的57.3%;仓储用地55万平方米,占供应总量的4.5%;商服用地30.2万平方米,占供应总量的2.5%;公共建筑用地96.1万平方米,占供应总量的7.8%;公用服务设施用地198.9万平方米,占供应总量的16.2%;特殊用地计划供应量为零。

对比2006年和2005年土地供应计划,2006年工业用地供应规模有较大幅度的下降,减少了25.8%。近年来,工业用地一直是深圳土地供应的重点,供应比例也一直保持增长的势头,但随着存量土地资源的逐渐消耗,土地资源已经成为制约深圳社会经济持续健康发展的四大瓶颈因素之一,因此,工业用地的集约利用成为新形势下的战略选择。这也与深圳调整产业结构,加快以技术资金密集型产业为主的工业结构升级,走新兴工业化道路的工业发展战略相适应。

2006年与2005年土地供应计划用途结构对比

单位:万平方米

| 总面积 | 商品住宅 | 商业 | 工业 | |

| 2006年供应计划 | 1229 | 104 | 30 | 705 |

| 2005年供应计划 | 1269 | 80 | 56 | 950 |

此外,鉴于近几年房地产市场的旺盛需求,深圳每年1平方公里左右的房地产用地已略显不足。2006年在继续强调节约、集约、高效利用土地资源的前提下,适当增加房地产用地供应总量,与上年相比,供应总量增加了30%,以确保房地产市场充足的供应和区域的平衡,以平抑房价的迅速上涨。

三、实际供应情况 分析

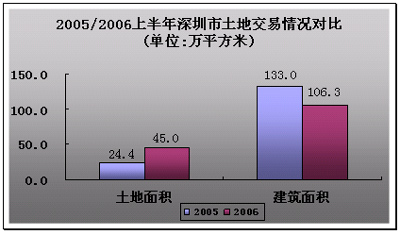

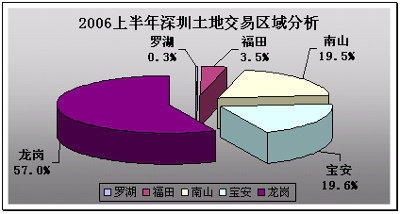

从签订土地出让合同的统计情况来看,2006年上半年深圳市共签订土地出让合同117宗,出让用地总面积418.9万平方米(由于一季度上报数据类型的调整,因而导致上半年土地出让面积数据对比第一季度调整),其中特区内12宗,用地面积14.68万平方米,约占总出让面积的3%;宝安区66宗,用地面积298.23万平方米,约占总出让面积的71%;龙岗区39宗,用地面积105.97万平方米,约占总出让面积的25%。

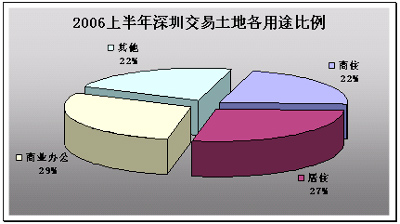

按土地用途分,商服用地7宗,工业仓储用地76宗,公用设施用地15宗,公共建筑用地10宗,住宅用地4宗,交通运输用地4宗,特殊用地1宗。按出让方式分,协议出让占105宗,面积386.97万平方米;拍卖出让5宗,面积21.25万平方米;挂牌出让7宗,面积10.67万平方米。

第二节 房地产市场土地供应 分析

一、房地产 市场发展 情况

2006年上半年,深圳市继续积极落实国家2005年以来各项稳定房价,加强房地产市场调控的有关指示,各项调控措施已发挥作用,房地产市场中存在的问题正在逐步解决,但房价上涨较快的势头,依然未能得到有效控制。目前深圳市已出台了贯彻落实《国务院办公厅转发建设部等部门关于调整住房供应结构稳定住房价格意见的通知》(国办发〔2006〕37号)的具体措施,进一步加强房地产市场宏观调控,全面稳定深圳市房价。

(一)房地产市场供应

2005年,深圳市商品房批准预售面积累计为894.35万平方米,同比下降6.45%,其中住宅批准预售面积711.58万平方米,同比下降10.96%。在土地供应继续紧缩的情况下,旺盛的市场需求进一步促进了存量房地产用地入市,2005年商品房供应开始比2004年有所减少,商品房批准预售面积则小于当年的销售面积。

2006年上半年,深圳市商品房批准预售面积累计为335.60万平方米,同比小幅上涨0.86%,其中住宅批准预售面积281万平方米,同比下降1.59%。累计商品房可售面积为454.26万平方米,累计住宅可售面积为292.12万平方米,住宅供求关系仍有所紧张。

截止2006年6月底,商品房施工面积2824.49万平方米,比去年同期上升7.70%,其中住宅施工面积1962.67万平方米,比去年同期上升4.45%;商品房新开工面积461.5万平方米,比去年同期下降16.62%;商品房竣工面积255.55万平方米,比去年同期上升24.93%。

截至2006年6月底,深圳市住宅空置面积为55.23万平方米,与去年同期相比下降了27.15%。这表明,在近期商品房市场需求持续旺盛的形势下,空置商品房的消化速度进一步加快。

(二)房地产市场需求

2005年,深圳市商品房销售面积累计993.20万平方米,同比增长9.3%,市场需求连续三年保持10%左右的平稳增长。2006年上半年,深圳市商品房销售套数为45776套,销售面积为418.89万平方米,分别比去年同期下降14.12%和12.36%。其中住宅共销售39123套,总销售面积370.71万平方米,分别比去年同期下降16.74%和13.23%。

从上半年各行政区商品住宅销售面积分布来看,特区外销售规模继续上涨,共销售商品住宅21525套,同比上涨6.88%,占总销售套数的55.02%;销售面积216.61万平方米,同比上涨8.92%,占总销售面积的58.43%。而同期特区内共销售商品住宅17598套,同比下降34.46%,销售面积154.11万平方米,同比下降32.53%。

从销售住宅的单套建筑面积来看,上半年,单套建筑面积144平方米以内的普通商品住宅销售套数占深圳市总套数87.84%,销售面积占深圳市总面积的75.27%;144平方米以上的非普通商品住宅销售套数占深圳市总套数12.16%,占深圳市总面积的24.73%。

从不同类型商品房的销售情况来看,上半年,办公楼销售面积16.93万平方米,同比上涨21.10%,销售均价14259.21元/平方米,同比上涨23.22%。商铺销售面积24.62万平方米,同比下降13.37%,销售均价17218.37元/平方米,同比上涨15.64%。住宅依然是商品房需求的主要方面。

近年来,深圳存量房屋 市场发展 较快,销售面积逐年增大。2005年,二手房交易面积为841.29万平方米,比上年同期增长14.82%。其中,二手住宅交易面积为595.67万平方米,比去年同期增长25.53%,与新房交易面积的比例为0.66:1。2006年1~6月,二手房交易面积为518.48万平方米,比去年同期增长28.73%,成交套数482702套,同比上涨33.10%。其中,二手住宅交易面积为383.79万平方米,比去年同期增长32.44%,与新房交易面积的比例为1.04:1。二手房价格快速上涨,达到4417.34元/平方米,同比上涨8.99%,其中住宅价格4639.781元/平方米,同比上涨7.60%。特区内二手住宅交易面积为271.59万平方米,占深圳市总交易面积的70.77%;特区内二手住宅价格为5423.45元/平方米,而特区外仅为2445.31元/平方米。

2005年以来,深圳市各项加强市场监管、规范市场交易秩序,严禁炒卖楼花、加强税收征管等措施有效打击了非法炒作的投机性购房,压缩了二手房市场的短期炒作空间,并促进中介市场资源整合,缺乏诚信的中介机构将被淘汰。这既对深圳市投机性购房起到了抑制作用,也有利于深圳市二手房市场的规范、健康发展,使之步入成熟的发展阶段。

(三)房地产市场价格

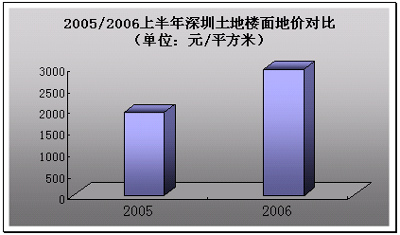

2005年,深圳市商品房价格上涨幅度较大,销售价格为7659.18元/平方米,同比上涨17.28%。2006年上半年,商品房价格为9373.73元/平方米,同比上涨29.75%。其中商品住宅价格为8638.46元/平方米,同比上涨31.25%。特区内商品住宅价格平均为11524.77元/平方米,同比上涨43.90%,特区外商品住宅价格平均为6584.89元/平方米,同比上年上涨33.22%;特区内外的住宅价格之比为1:0.57。

从产品结构上看,2006年上半年,占深圳市销售总套数87.84%的普通商品住宅(144平方米以下)价格为7119.35元/平方米,比去年同期上涨18.94%;而占深圳市销售总套数12.16%的非普通商品住宅价格(144平方米以上)价格为13263.21元/平方米,比去年同期上涨53.57%。

其中,特区内非普通商品住宅价格平均为16256.59元/平方米,同比上涨62.94%,特区外非普通商品住宅价格平均为9682.62元/平方米,同比上年上涨53.28%;特区内外的住宅价格之比为1:0.6。

从不同区域价格变化情况来看,具体来看,非普通商品住宅罗湖区均价11980.99元/平方米,同比增长47.40%;福田区均价23864.26元/平方米,同比增长149.16%;南山区均价16311.53元/平方米,同比增长55.16%;盐田区均价13052.84元/平方米,同比增长34.60%;宝安区均价11727.83元/平方米,同比增长89.29%;龙岗区均价7930.22元/平方米,同比增长21.30%。

(四)供求关系 分析

从2005年商品房批准预售面积和销售面积的对比来看,有别于2002至2004年,出现了商品住宅的批准预售面积小于实际销售面积的情况,二者相差98.85万平方米,住宅批准预售面积与实际销售面积的比为1:1.1。从今年上半年的数据来看,该比例为1:1.3,以短时间数据反映市场供求关系不能完全说明问题,从年度供求比来看,能够充分表明目前市场总体有效供给仍能满足需求,有效供求基本平衡。但是,如果新增预售小于实际销售的状况长期持续下去,消费者在买房时的选择余地必然越来越少,进而引起房地产价格的继续上涨。

二、房地产开发土地供应情况

(一)供应总量

2006年深圳市计划新增供应商品住宅用地104.1万平方米,其中,宝安58.8万平方米,龙岗45.3万平方米。今年的计划供应量比2005年的计划供应量80万平方米增加了24万平方米,增加幅度达30%。面对旺盛的市场需求,新增土地供应总量的增加能够一定程度的缓解供求压力。

2006年上半年,深圳市共出让4宗住宅用地,其中一宗面积为4.90万平方米,位于宝安区,为拍卖方式出让;两宗位于龙岗区,一宗为挂牌出让,一宗为拍卖出让;另一宗为其他住房用地,面积为0.55万平方米,位于特区内,为协议出让。

(二)区域结构

根据2006年度深圳市土地供应计划,今年新增房地产土地供应仍集中在特区外。从2006年上半年深圳市商品住宅销售的区域分布来看,特区外销售规模继续上涨,共销售商品住宅21525套,同比上涨6.88%,占总销售套数的55.02%,已接近深圳市销售面积的六成。可见,特区外商品住宅已经成为市民置业的首选区域。

随着近年来深圳市城市干线网络建设顺利实施,城市基础设施不断完善,清平快速干道、南坪快速干道的开通,中心区 规划 与建设速度的加快等,均使所在片区及临近区域土地价值大大提升。此外,由于特区内土地资源供应潜力自身的有限性、经济社会的持续发展对特区外的客观要求等诸多因素,使得特区外的城市 规划 、交通、公共配套设施等全方位的完善成为必然趋势,从而使人们对特区外的发展产生良好的预期,这也使特区外房地产市场的快速发展和走向成熟成为必然。

(三)供地方式

深圳市对新增经营性项目用地全部实行招标、拍卖、挂牌出让。通过招、拍、挂方式公开出让房地产用地,增加了土地出让的透明度,充分发挥市场机制在土地资源配置中的作用,有效地促进了房地产市场的平衡。

第三节 深圳商业地产市场

一、传统商圈区域特色逐步凸现

2006年上半年虽略现颓势的罗湖商业中心面临片区改造,但区域内一批诸如拥有商业面积达18万平方米的华润购物中心万象城、商业面积12万平方米的金光华商业城的商业巨擘,以及罗湖商业城、日本西武百货、友谊城、国商等一批大型老牌商业名店,沃尔玛、华润万佳、百佳、新一佳等一批大型连锁超市、一大批品牌专卖店仍吸引大量的人流和商机,罗湖商业中心区成为代表深圳城市形象的标志性商圈。

(一)华强北商业区

最具活力的商业区,工薪白领的购物天堂

华强北现在为深圳“业态最全”的商圈,日人流量可达50万人次。拥有全国最有影响的电子信息、钟表、珠宝、服装等20多家专业市场;营业面积在一万平米以上的大型商场就达15家;年整个商业街区商业销售总额逾260亿元(2003),已成为全国客流、物资、资金流、信息流量最大的商业区之一。

(二)东门商业中心

深圳文化沉淀的商业旺区,普通大众与旅游人群的购物天地

东门一度曾因商业区内的购物环境恶化,劣等产品充斥其中,成为“低档消费”的代名词。从过去深圳首屈一指的生财旺地,逐步成为深圳公认零售业经营风险最高,低档货充斥的商圈。但2006年经过改造后的东门商业街已成为集购物、休闲和旅游观光于一体的新型步行街,街区内不仅有茂业百货、天虹商场、太阳广场、铜锣湾、海雅百货等大型百货商场,还有各种形式的专卖店等。

(三)深圳中心商业区

CBD中心商业代表,未来的中产阶级高档商圈

2006年中心区商业区商圈已成为政府建设的重点之一,政府的发展导向是大力引进高档商家的进入,促进高档商圈的形成。大量高起点的商业项目入市,中心区南广场18万平方米的商业面积,顶上将是郁郁葱葱的森林式公园,形成全中国独一无二的生态购物广场。怡景中心城、晶岛国际购物中心,以及天虹购物广场、星河COCOPARK等,一个代表深圳商业未来的商圈开始初具雏形。

二、主要次级商业区域渐成气候

目前深圳城市发展仍处于“扩张”阶段,城市每年新增常住人口达到30-50万,相当于一个中等城市的人口规模;同时深圳市的资本、人流、信息和物质财富布局也处于变化之中,因此深圳商圈的地域布局,远未最终“定型”,次级商圈的发展同样引人注目。

(一)关外商圈

城市化进程推动下迅速发展

随着深圳市区城市发展空间的日益饱和,深圳发展的中心逐步开始向关外的龙岗、宝安两区转移。在关外城市化的快速进程中,商业地产的发展吸引了众多的目光。

(二)南山商业区

人口迁移和城市 规划 促使地位逐步提升

南山商圈逐步繁荣,业态趋于完善,商圈在深圳整体商业格局中的地位得到了有力提升。南山区商用物业升值迅速,但其大众商业导向特质突出。商业基本上以满足本区域居民需求为主。2006年随着地铁1、2号线的开工建设、西部通道的即将开通等一系列外部利好因素的促进,南山商业区在深圳的地位预计将进一步上升。

(三)宝安中心商业圈

潜在的区域商业中心

由于宝安的地域位置和新中心区的高起点 规划 ,宝安中心区商业发展前景被普遍看好。而从目前政府的商业 规划 来看,宝安中心区的商业目标定位在深圳整个西部的商务中心。新中心区的商业中心将以新城大道为辐射圈,在周边高尚住宅群中以休闲、娱乐为主配合餐饮、文化、服务等为一体的多功能、高档次、现代化的大都市商业群体。

(四)地铁沿线

深圳首个商业网点 规划 于2006年5月正式出台,未来深圳商业将划分为市级商业、特色商业、区级商业和社区商业四个商业等级,各商业等级的功能定位与四种消费模式一一对应。在四个商业等级中,将形成“两轴、两带、十四个特色商业街区”商业新格局。

其中,“两轴”是指,以地铁一号线和四号线为商业主轴。地铁一号线贯通金三角商业区(东门-人民南-宝安南)、华强北商业区、福田中心商业区和南山后海商业区四大市级商业区,是目前深圳市商业的核心。地铁四号线起于福田中心商业区,贯通龙华商业区和近期重点建设的龙华拓展区,该片区在 规划 末期具备形成新的市级商业区的潜力。四号线沿线商业是深圳商业在布局上的另一个重要发展方向。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。