第一节 全球超高锰钢 市场发展 现状

一、产业规模与增长

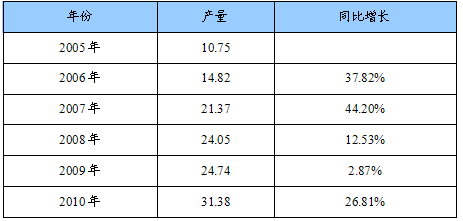

2005-2010年全球超高锰钢产业规模及增长

分析

单位:万吨

二、产业竞争

据2005年的统计数据显示,世界矿山锰(即锰矿石中所含的金属锰)储量为3.8亿吨,基础储量为51亿吨。世界锰矿资源(基础储量)分布很不平衡,在已探明的51亿吨矿山锰基础储量中,南非独占40亿吨,占世界锰矿资源总量的近80%;乌克兰拥有5.2亿吨,占世界锰矿资源总量的lo%;而其它国家拥有的锰矿资源仅占世界锰矿资源总量的10%。从储量方面来看,世界矿山锰的储量分布要相对均衡—些。乌克兰储量为1.4亿吨,占世界储量的36.8%,居世界首位,其后依次为印度、中国、南非、澳大利亚、巴西和加蓬,储量分别为0.93亿吨、0.4亿吨、0.32亿吨、0.32亿吨、0.23亿吨和0.2亿吨,分别占世界储量的24.5%、10.5%、8.4%、8.4%、6.1%和5.3%o上述七国储量之和几乎等于世界储量。

锰矿资源相对丰富的国家或地区,拥有资源优势,其竞争力一般更强。

第二节 主要国家与地区

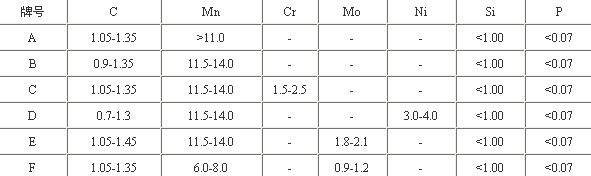

1、美国

美国奥氏体锰钢铸件化学成分(%)

北美市场是目前最大最成熟的超高锰钢地区,其中主要集中在美国市场,像其它各 行业 一样,美国市场永远呈需求量巨大,价格竞争激烈,客户忠诚度偏低的市场。美国本土的超高锰钢巨头占据了市场主角,令后来者难以望其项背。当然,近几年,随着亚洲超高锰钢产品的进入,价格竞争得越来越厉害,导致所有大的品牌都拉低价格。为了占有更多的市场份额,很多大的公司采取横向收购以高速扩大销售渠道。

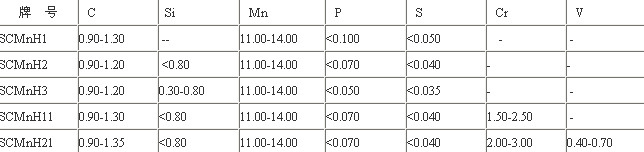

2、日本

日本高锰钢铸件化学成分(%)

日本在超高锰钢方面起步较早,凭借日本国内先进的技术实力,超高锰钢取得了长足进步,产品多用于出口东南亚、欧洲和美国。日本曾是超高锰钢的生产大国之一。目前,日本在这一领域的地位依然重要,但由于国内市场需求下降以及国内劳动成本过高,从业人数大减。目前许多超高锰钢制造公司纷纷向劳动力成本低的国家迁移,如中国及泰国、马来西亚、印度尼西亚、菲律宾等,并加快向国外的出口。

3、欧盟

来自MaxPlanck和德国钢铁协会的科学家发明了一种能同时满足以上要求的未来钢铁。该种钢通过调整成分,锰含量为15%~30%,抗拉强度为600~1100MPa,断后伸长率高达80%。通过适当的热处理,该种钢在室温下具有孪晶诱导塑性效应,因而称为TWIP钢。在发生撞击时,这种被称为TWIP钢的材料会发生变形,钢铁的每一个部分都会发生延长,然后将剩余的能量传递到周围部分中,这些部分也会发生变形。因此,通过将能量分散到整个表面,撞击的动能可以更有效地被吸收,从而保证乘客安全。在以后的数年内,这种TWIP钢铁将被应用到汽车的缓冲器和侧门上,这是撞击过程中汽车上最脆弱的部分。TWIP钢的发明,充分证明了钢铁仍然有很大的发展空间。

第三节 超高锰钢市场科技创新能力国际比较 分析

国外对于超高锰钢的研发具有很久的历史,产品发展很快,品种较多。

外国超高锰钢公司都具有一个完善的生产、销售和售后服务体系,而且有长远的发展战略。他们具有发挥公司内部技术力量的机制,而且拥有良好的运作体系,这些体系充分利用了其国内大专院校,甚至国外人力资源,协作 研究 新工艺、开发新产品、探索新路线、进行生产和科技创新。此外,还有政府出资和 行业 性共同 研究 的开发计划,这些表明国外超高锰钢企业已经形成了一个完善的生产、 研究 创新的大型综合体。

外国超高锰钢公司都千方百计使生产合理化,力求降低成本。生产中抓住影响产品质量和成本的关键因素来提高竞争力。外国公司将科技创新、开发有自主知识产权的产品作为可持续发展和保持竞争力的一个重要因素。外国公司在科研开发方面的投入是充分的。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。